Новчани ток по акцији (формула, пример) | Како израчунати?

Шта је новчани ток по акцији (ЦФПС)?

Новчани ток по акцији компаније приказује део новчаног тока предузећа који се распоређује на сваки од обичних деоница представљених у предузећу и израчунава се дељењем новчаног тока који је компанија зарадила током обрачунског периода са укупним неотплаћеним обичним деоницама.

Како израчунати новчани ток по акцији?

Новчани ток по акцији може се израчунати као однос који дели новчане токове генерисане у оквиру нормалног пословања након прилагођавања пожељних дивиденди током извештајног периода (годишње, полугодишње или квартално) са укупним бројем издатих акција или пондерисаним просеком број акција. Обично се користи пондерисани просечни број, јер број уобичајених издатих акција може да варира током датог периода.

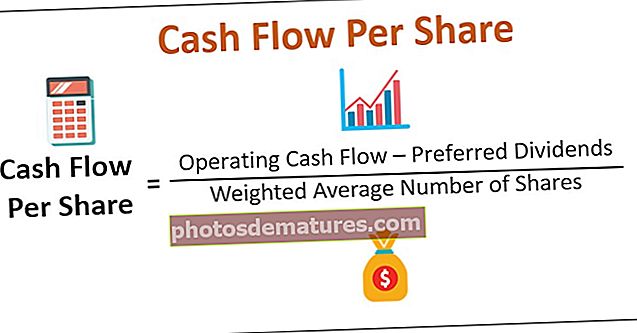

Новчани ток по акцији = (оперативни новчани ток - пожељне дивиденде) / пондерисани просечни број деоница

Такође се може израчунати користећи нето приход или ЕБИТ (зараду пре камата и пореза) додавањем ЕБИТ-у трошкова амортизације, који су безготовинске трансакције и не укључују било какав одлив у стварне новчане токове из пословања.

Новчани ток по акцији = (ЕБИТ * (1 - пореска стопа) + амортизација) / непромењене уобичајене акцијеПримери

Пример # 1

Господин Непознати из етичке аналитике мора да израчуна Новчани ток по акцији (ЦФПС) хипотетичког Пвт. Лтд користећи следеће податке извучене из финансијских извештаја компаније: -

Израчунавање пондерисаног просечног броја акција

За 2018. годину 8-лакх акција за целу годину и 2-лакх за пола године

= 8 + 2 * 6/12 = 9 Лакх

За 2019. годину 10-лакх акција за целу годину

= 10 * 12/12 = 10 Лакх

Стога је обрачун ЦФПС за 2019. годину-

Слично томе, урадили смо прорачун ЦФПС-а за 2018. годину

Пример # 2

Етичка аналитика поново је задужила господина Непознатог да израчуна Новчани ток по акцији (ЦФПС) друге компаније КСИЗ Пвт. Доо Али овог пута подаци из извештаја о новчаним токовима нису доступни, већ су доступни у извештају о приходима како је дато у наставку: -

Решење:

Израчунајте ЦФПС за 2019. користећи доњу формулу

- Формула новчаног тока по акцији = (ЕБИТ * (1 - пореска стопа) + амортизација) / непромењене уобичајене акције

- =(120*(1-36%)+40)/10

- =11.68

Слично томе, урадили смо прорачун ЦФПС-а за 2018. годину

- = (100*(1-30%)+20)/9

- =10

Зашто је новчани ток по акцији бољи од ЕПС-а?

ЕПС или зарада по акцији је најпопуларнија метрика профитабилности коју инвеститори и аналитичари користе за мерење броја добити додељене њеним главним (заједничким) акционарима. Израчунава се дељењем нето прихода компаније или ЕАЕС (зараде доступне акционарима капитала) са пондерисаним просечним бројем издатих акција.

ЕБИТ или нето приход израчунавају се након што компанија оствари приходе (продају). Много пута се продаја врши на кредит, тј. Нулти прилив готовине, али то повећава зараду компаније. Такође, ЕБИТ се обрачунава након одбитка трошкова амортизације (неновчани трошкови), а даљи нето приход ће се израчунати након одузимања различитих не понављајућих и нередовних трошкова.

Сви ови фактори могу вештачки да дефлационишу вредност нето прихода. Такође, ЕПС-ом се лако може манипулисати путем либералне рачуноводствене праксе.

Овај пример ће покушати да оправда популарни цитат о новчаним токовима: „Новац је краљ“.

Кингсман Пвт. Лтд има иновативан производ са ниским производним трошковима и очекиваним високим захтевима. Са великим ентузијазмом улажу велика средства у постављање производне линије, изградњу складишта и пласман својих производа. Компанија је издала 100.000 власничких акција по стопи од 10 по акцији да би покрила све своје трошкове.

Потражња је била велика, како се очекивало, али нови играчи су већину продаје генерирали на кредит. А због ниских трошкова амортизације, у почетку се чини да је профит (нето приход) огроман. Али касније, компанији почиње недостајати новца у рукама. Компанија сада мора да смањи свој производни капацитет, смањи своје трошкове или мора да се пријави за неки кредит, што даље има трошкове.

Биланс успеха компаније за први квартал је следећи: -

ЕПС = нето добит / број издатих акција = 490/100 = 4,9

Вредности нето добити су огромне, а однос ЕПС-а је прилично добар, али тада у компанију стиже и криза за готовину.

Руководство компаније мора да је проверило извештаје о новчаним токовима и израчунало поузданији однос профитабилности ЦФПС-а.

Оперативни новчани ток = Оперативни новчани прилив - Оперативни новчани одлив

= 500 – (280+210) = 10

Дакле, прорачун ЦФПС је следећи,

Формула новчаног тока по акцији = Оперативни новчани ток / број акција у оптицају

= 10 / 100

= 0.

Кингсман, да је раније пратио токове готовине, знао би за своје лоше перформансе наплате готовине и избегао би ситуацију кризе. Висок ЕПС само указује на очекивану зараду коју акционари могу добити у облику дивиденде за сваку акцију коју поседују. ЦФПС приказује стварни новчани ток који је Кингсман носио током тромесечја.

Закључак

- ЕПС је важан показатељ профитабилности, али ЦФПС никада не треба превидети.

- Зарадом се може манипулисати, али новчани токови представљају праву слику. Отуда се у финансијама и рачуноводству каже да је „готовина краљ“.

- Свака компанија, у одређеној мери, манипулише неким бројевима да би повећала или смањила своје профитне вредности. Нпр. Услуге које ће се пружати у наредне три године, компанија је забележила паушални износ за све три године као приход у самој текућој години и надувала укупну вредност. предузеће је требало да распореди приход у све три године или да евидентира како и када је примљено

- Компаније у својим књигама показују имовину вредну милијарде, али никада нису постојале и наплаћују јаку амортизацију како би смањиле цифру добити да би платиле мање пореза. Класични примери су компаније попут Енрон, Ворлдцом, Аделпхиа. Њихов биланс стања изгледа изузетно импресивно и оправдава податке о ниској добити због високих трошкова амортизације. Таква екстремна манипулација улази у категорију преваре.

- Инвеститори такође морају проучити извештаје о новчаном току и израчунати финансијске показатеље попут ЦФПС-а, осим ЕПС-а или П / Е односа.