Рачуноводствени информациони систем (дефиниција, примери) | Предност Мане

Шта је рачуноводствени информациони систем?

Рачуноводствени информациони систем односи се на рачунарски заснован метод који компаније користе за прикупљање, чување и обраду рачуноводствених и финансијских података које интерни корисници компаније користе како би извештај о разним информацијама дали заинтересованим странама. компанија као што су повериоци, инвеститори, пореске власти итд.

Једноставним речима, то је систем за прикупљање и складиштење свих информација повезаних са финансијским трансакцијама и догађајима на такав начин да их интерно руководство, рачуни, финансијски директори, ревизори итд. Могу донијети за доношење одлука. АИС може бити врло једноставна књига за разне рачуноводствене, трошковне, финансијске извештаје као што су биланс успеха, биланс стања итд.

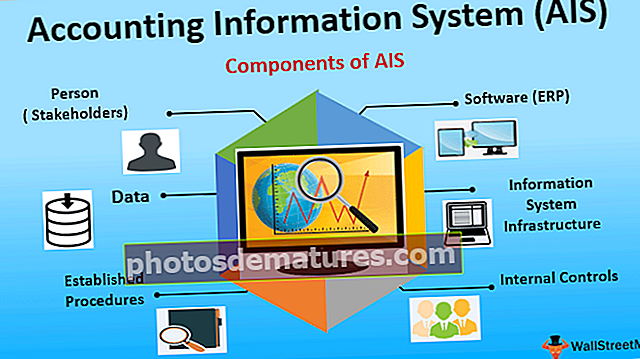

Компоненте рачуноводственог информационог система (АИС)

# 1 - Особа (заинтересоване стране)

Почетак и крај сваког рачуноводственог аспекта. Постоји заинтересована страна која информације уноси у систем, прикупља, анализира, извештава итд., А постоји друга особа (заинтересована страна) којој су потребне информације. На пример, рачуновођа бележи разне финансијске податке и представља их за употребу више заинтересованих страна попут власника, акционара, поверилаца, владе итд.

# 2 - Подаци

Шта АИС бележи, извештава? Све се односи на разне рачуноводствене трансакције, догађаје и друге новчане ставке. АИС неће евидентирати никакве информације које немају новчану основу. Подаци могу бити било шта попут књиге продаје, рачуна купца, књиге добављача, финансијски извештаји као што су биланс успеха и биланс стања, извештај о новчаном току итд.

# 3 - Успостављене процедуре

Да би обављао разне функције, како је наведено у дефиницији, АИС следи унапред дефинисане кораке и процедуре. Да би се осигурала доследност, ово је једна од најосновнијих потреба АИС-а. АИС може извршити радњу било ручном интервенцијом или аутоматски. Ову радњу треба упутити лицу које обрађује податке или га кодирати у систему у случају аутоматских система.

# 4 - Софтвер (ЕРП)

Софтвер или, шире речено, ЕРП је рачунарски заснован програм који обавља наведене функције. ЕРП се може описати као систем софтверског пакета база података који подржава пословне процесе и операције, укључујући производњу, маркетинг, финансијске, људске ресурсе итд. Он чини једну од главних компоненти Рачуноводственог информационог система (АИС).

# 5 - Инфраструктура информационог система

Једноставно речено, за ИТ инфраструктуру се може рећи да је конзорцијум различитих ИТ и ИС хардвера, алата и додатне опреме. На пример, рачунари, штампачи, скенери итд

# 6 - Унутрашње контроле

Интерне контроле су основна потреба сваке пословне организације. То су алати, провере, поступци, системи које је организација усвојила како би осигурала интегритет финансијских информација, спречавање превара, грешака, заштиту имовине итд.

Студија случаја заснована на примерима АИС-а

- Случај -Мартин Инц., власник познатог малопродајног ланца супермаркета у Лондону, користио је конвенционални метод евидентирања трансакција на папиру, сада с циљем ширења пословања жели да зна детаље купаца, продаваца, добити остварене у прошлости, будуће процењене добити - капацитет зараде, детаљи о обртном капиталу који се бави његовим послом, али није у могућности да то предвиди због рачуноводствених пракси заснованих на ручном раду.

- Проблем - Власник није у стању да разуме своје место пословања, тј. све горе наведене захтеве.

- Решење - Да се користио АИС, Мартин Инц. би лако извукао детаље о купцима, добављачима, добити оствареној у прошлости, обртном капиталу који је био ангажован у пословању итд. Не само прошли подаци, већ АИС такође има способност да предвиди будуће трендове добит, новчани токови и друге позиције.

Предности рачуноводственог информационог система

- # 1 - исплативост - У ери дигитализације и вештачке интелигенције свака организација иде ка смањењу трошкова уз употребу вештачке интелигенције. АИС је помогао да се смање ручни напори и може да изврши исту операцију исплативије.

- # 2 - Временска ефикасност -АИС је помогао пословним организацијама у смањењу времена укљученог у евидентирање, класификовање и извештавање о било којим финансијским информацијама. Велики квантум ручног рада АИС може да заврши са много мање напора и времена.

- # 3 - Лак приступ (преносивост) -Подаци ускладиштени у АИС-у могу се добити путем информационог система повезаног са Интернетом било где и било када. Тамо где се ручно припремљене књиге рачуна не могу лако преносити, то могу бити АИС подаци.

- # 4 - Тачност -Укључивањем АИС-а повећава се поузданост података. Као што смо раније разговарали у овом чланку, АИС следи унапред дефинисани скуп упутстава. Стога су шансе за информације подложне грешкама мање, а самим тим АИС има додатну предност тачних података.

Мане

- # 1 - Почетни трошкови рата и обуке - Иако смо разговарали да је АИС исплатив, исто можда неће бити тачно у случају малих предузећа. Трошкови почетног подешавања могу бити високи и можда неће створити вредност за организацију.

- # 2 - Ручна интервенција -Иако смо разговарали да АИС смањује ручну интервенцију, иста се не може елиминисати. АИС-у је потребна ручна интервенција у одређеном тренутку, што може донети неефикасност система.

- # 3 - Грешка се не може потпуно уклонити -Разговарали смо о томе да АИС смањује шансе за грешку, али постоје шансе за погрешно кодирање у софтверу, што може довести до резултата склоних грешкама. Такође, овде је и даље присутна ручна интервенција, која такође може генерисати грешку.

- # 4 - Поверљивост -Иако смо разговарали о преносивости АИС података, исто може бити и погубно за организацију Ако су такве информације хаковане, односно украдене. Уљез може изменити информације или може открити осетљиве финансијске информације.

- # 5 - Вирус Аттацк -Сви подаци који се чувају на ИС-у могу бити заражени вирусом који може довести до поремећаја и модификације финансијских података који се чувају на АИС-у.

Ограничења

- Цена: Већ смо разговарали о цени АИС-а као недостатку.

- Обука: Потребно је обучити кориснике за храњење, преузимање или коришћење АИС-а на жељени начин. Ако се дотична особа не обучи добро, то може довести до нетачне припреме и презентације података. Такође, чести су трансфери, унапређења, оставке, пензионисање у великој организацији. У свим овим случајевима постоји редовна потреба за обуком за замене.

- Застарелост: У ери дигитализације технологија се мења брзим темпом. Потребно је врло мало тренутака да технологија застарева. То генерише потребе да организација што пре усвоји промене. У супротном, то може довести до података склоних грешкама.

Промена у рачуноводственом информационом систему (АИС)

У ери технологије која се брзо мења и прилагођавања технолошког напретка, у АИС се дешавају значајне промене. Најновије промене укључују рачунарство у облаку, рачуноводство у облаку, рачуноводство у реалном времену или рачуноводство у мобилним уређајима.

Ово је рачуноводство учинило много лакшим и погоднијим у поређењу са старим начинима рачуноводства. Напредак је достигао ниво који не само да бележи, класификује, анализира и извештава податке, већ и предвиђа будуће трендове, који могу помоћи у суочавању са стварном ситуацијом са великом спремношћу.

Закључак

Рачуноводствени информациони систем (АИС) може се описати као благодат за сваку организацију, јер смо проучавали и предности и недостатке, ограничења АИС-а. Међутим, у целини, за организацију је врло корисно прећи са ручног рачуноводства на рачуноводство засновано на АИС-у. За превазилажење различитих недостатака, ограничења АИС-а, постоји софтвер који обезбеђује АИС организације од вируса, хакера и других напада.

Вештачка интелигенција, проширена верзија Рачуноводственог информационог система (АИС) већ је почела да смањује ручне интервенције и ускоро ће расти вратоломним темпом.