Однос преноса капитала (Значење, формула) | Примери прорачуна

Шта је однос преноса капитала?

Однос омјера капитала је однос између укупног капитала и укупног дуга; ово је посебно важна метрика када аналитичар покушава да инвестира у компанију и жели да упореди да ли компанија има праву структуру капитала или не.

Однос преноса капитала већина нафтних и гасних компанија заузела се од 2013. године. Зашто? Да ли је ово добро или лоше?

Али прво, Који је однос преноса капитала? Говори нам о структури капитала предузећа. Уопштено говорећи, пренос капитала није ништа друго него однос капитала и укупног дуга. Ова критична информација о структури капитала чини овај однос једним од најзначајнијих односа који треба размотрити пре инвестирања.

Кроз овај однос, инвеститори могу да схвате колико је усмерен капитал предузећа. Капитал предузећа може бити или ниско или високо усмерен. Када се капитал предузећа састоји од обичнијих залиха, а не од других фиксних камата или фондова који доносе дивиденде, каже се да је био слабо прилагођен. С друге стране, када се капитал фирме састоји од мање уобичајених акција и више од камата или фондова који доносе дивиденде, каже се да је високо усмерен.

Зашто је сада важно знати да ли је капитал предузећа високо или ниско? Ево зашто. Компаније које имају ниску оријентацију имају тенденцију да плаћају мање камате или дивиденде, осигуравајући интерес обичних акционара. С друге стране, компаније са високим усмерењем морају да дају више интереса повећавајући ризик инвеститора. Из тог разлога банке и финансијске институције не желе да позајмљују новац компанијама које су већ добро усмерене.

Такође, погледајте однос капитализације

Формула односа преноса капитала

Хајде сада да ближе погледамо формулу како бисмо могли сами да израчунамо однос да бисмо разумели глатку структуру капитала предузећа.

Ево како можете израчунати однос омјера капитала -

Однос преноса капитала = Средства обичног акционара / капитал са фиксном каматом.

Хајде да разумемо шта ћемо укључити у капитал обичних акционара и фиксне (приход) камате.

- Капитал обичних акционара: Узећемо капитал акционара и одбити преференцијалне акције (ако их има).

- Средства с фиксном каматом: Овде је листа дуга. Морамо да укључимо пуно компоненти на које компаније плаћају камате. На пример, укључићемо дугорочне зајмове / дугове, задужнице, обвезнице и преференцијалне акције.

Дакле, из горенаведеног, јасно је да ћемо узети једноставан однос између обичних деоница и свих осталих компоненти структуре капитала. А из односа бисмо могли да схватимо да ли је капитал компаније висок или низак.

Тумачење односа преноса капитала

Пре свега, однос омјера капитала назива се и финансијским полугом. Финансијски полуга је добра ствар за фирму која треба да прошири свој домет. Али у исто време, подједнако је корисно да фирма генерише довољно прихода да исплати камате за зајмове које је узела и отплати дуг. Због тога су компаније са високим усмерењем у великом ризику када се догоди било какав економски пад. Током економског краха, ове компаније траже банкрот. Стога, превише зависити од дуга за плаћање континуираног пословања фирме увек није добра идеја. Па, шта треба фирмама? Одговор од једне речи је „равнотежа“.

Друго, постоји један концепт на који компаније обраћају пажњу приликом дизајнирања распореда капитала, а то је „трговање акцијама“. Будући да планирање капитала треба планирати унапред, важно је да компаније вреднују овај концепт „трговања акцијама“. Значи све док је нето приход предузећа већи од трошкова плаћања камате, обични акционари ће наставити да стичу свој удео, што се у једноставним терминима може назвати „максимизирање богатства акционара“. Многи пословни мислиоци тврде да је „максимизирање богатства акционара“ једна од најважнијих сврха вођења посла. Зато је важно разумети да ли је компанија високо усмерена или слабо припремљена и како напредује у погледу покривања плаћања камата и остваривања пристојне добити.

Пример односа преноса капитала

Узећемо неколико примера за илустрацију капиталне оријентације како бисмо могли обухватити овај концепт са свих аспеката.

Пример # 1

Имамо следеће информације о компанији А -

| Детаљи | У америчким доларима |

| Акционарски капитал | 300,000 |

| Краткорочни дуг | 200,000 |

| Дугорочни дуг | 300,000 |

Морамо да сазнамо однос преноса капитала.

Овај пример је основни и ми ћемо само поставити вредност на одговарајуће место да бисмо сазнали однос.

| Детаљи | У америчким доларима |

| Краткорочни дуг (1) | 200,000 |

| Дугорочни дуг (2) | 300,000 |

| Средства која носе камату (1 + 2) | 500,000 |

Однос преноса капитала = Акционарски капитал / средства са фиксном каматом

| Детаљи | У америчким доларима |

| Акционарски капитал (3) | 300,000 |

| Средства која носе камату (4) | 500,000 |

| Однос преноса капитала | 3: 5 (висока опрема) |

Из горњег односа можемо закључити да је дуг у структури капитала заступљенији од капитала акционара. Стога је изузетно усмерен.

Пример # 2

Компанија МНП је обезбедила следеће информације у последње две године -

| Детаљи | 2015. (у америчким доларима) | 2016. (у америчким доларима) |

| Заједнички капитал | 300,000 | 400,000 |

| Префериране залихе @ 7% | 200,000 | 100,000 |

| Обвезнице @ 8% | 300,000 | 200,000 |

Морамо да израчунамо коефицијент омјера капитала и да видимо да ли је предузеће у посљедње двије године високо или ниско.

Из горњег примера видимо да су префериране акције и обвезнице фондови са дивидендом и каматама. И такође смо добили заједнички капитал.

Дакле, сумирањем средстава која носе камату / дивиденду добијамо -

| Детаљи | 2015. (у америчким доларима) | 2016. (у америчким доларима) |

| Префериране залихе @ 7% | 200,000 | 100,000 |

| Обвезнице @ 8% | 300,000 | 200,000 |

| Укупна камата / дивиденда | 500,000 | 300,000 |

Сада можемо израчунати однос омјера капитала за посљедње 2 године -

| Детаљи | 2015. (у америчким доларима) | 2016. (у америчким доларима) |

| Обични капитал (А) | 300,000 | 400,000 |

| Укупна камата / дивиденда (Б) | 500,000 | 300,000 |

| Однос преноса капитала (А / Б) | 3:5 | 4:3 |

Према овом омјеру, можемо лако рећи да је фирма у 2015. години била високо усмерена. Али касније, како се обични капитал повећавао у 2016. години, структура капитала предузећа постала је слабо прилагођена. Идеја је да се види удео обичног акцијског капитала и фондова који носе камате / дивиденде у структури капитала. Ако се структура капитала предузећа састоји од више средстава која носе камате / дивиденде, тада је капитал предузећа усмерен и обрнуто.

Пример # 3

Погледајмо доле наведене информације које је обезбедила Ф Цорпоратион -

| Детаљи | У америчким доларима |

| Акционарски капитал | 840,000 |

| Преференцијалне деонице | 160,000 |

| Прекорачење преко банке | 50,000 |

| Краткорочни дуг | 600,000 |

| Дугорочни дуг | 300,000 |

Израчунајте однос омјера капитала за Ф Цорпоратион.

Овде је занимљив додатак. Видимо да се даје прекорачење по банци. Да ли бисмо требали укључити прекорачење по банкама у заједничко држање акција или бисмо га требали укључити у каматне фондове?

Ако пажљиво погледамо, видели бисмо да је прекорачење по рачуну један од облика зајма који захтева камате нудећи готовину додатном зајмопримцу када није имао на рачуну. Дакле, за прекорачење у банци, зајмопримац мора да плати камату. То значи да би га требало укључити у каматне фондове.

Дакле, израчунајмо камата / дивиденду која носе средства у случају овог примера -

| Детаљи | У америчким доларима |

| Преференцијалне деонице | 160,000 |

| Прекорачење преко банке | 50,000 |

| Краткорочни дуг | 600,000 |

| Дугорочни дуг | 300,000 |

| Укупни фондови који носе камате / дивиденде | 11,10,000 |

Сада би овај однос био -

| Детаљи | У америчким доларима |

| Акционарски капитал | 840,000 |

| Фондови на камате / дивиденде | 11,10,000 |

| Однос преноса капитала | 21:37 (Висока обука) |

И у овом случају, капитал предузећа је високо усмерен.

Сада остаје питање, шта би фирма урадила ако сазна да је њен капитал високо усмерен и треба да предузме мере како би капитал имао ниску усмереност.

Израчунајте однос преноса капитала - Пример Нестле-а

Снимак у наставку је Консолидовани биланс стања Нестле-а на дан 31. децембра 2014. и 2015

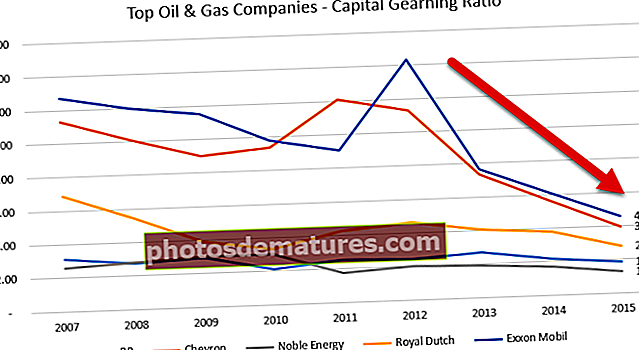

извор: Нестле Израчун укупног дуга компаније Нестле у 2015. и 2014. години је следећи - Коефицијент преносљивости капитала смањио се са 3,38 пута у 2014. на 3,01 пута у 2015. Овај коефицијент се смањио пре свега због смањења капитала услед откупа сопствених акција, као и због смањења резерви за превођење. Испод је графикон капитал-дуга за Еккон, Роиал Дутцх, БП, Нобле Енерги и Цхеврон. Извор података: ицхартс Табела у наставку даје показатеље преноса капитала ових компанија за нафту и гас од 2007. до 2015. године. Извор података: ицхартс Уобичајени тренд смањења односа омјера капитала код свих компанија, посебно након 2013. године. У 2013-2014. Години започело је успоравање цијена роба (нафте) и ту је погођена већина нафтних и гасних компанија. Ове компаније нису могле да генеришу снажне новчане токове из пословања и морале су се ослонити на дуг као извор финансирања, повећавајући тако свој укупни дуг. Ово повећање дуга резултирало је смањењем односа. Зашто мислите да се Пепсијев однос преноса капитала смањио? Извор података: ицхартс Однос преноса капитала може се смањити из три разлога - Погледајмо дуг и капитал компаније Пепси током година на доњем графикону. извор: ицхартс Примећујемо да се дуг током последњих 5 година непрекидно повећавао. У 2015. години дуг Пепсија износио је 32,28 милијарди долара у поређењу са 28,90 милијарди долара. Међутим, оно што је важно напоменути је изненадна промена у капиталу акционара. Власнички капитал Пепсија смањио се са 24,28 милијарди долара у 2013. години на 11,92 милијарде долара у 2015. години. Истражимо шта је проузроковало овај нагли пад акционарског капитала. Испод је кратки снимак одељка капитала Пепсијевог биланса стања за 2015. и 2014. годину. извор: Пепси СЕЦ поднесци Примећујемо да су две ставке допринеле смањењу акционарског капитала. Као што видимо одозго, главни фактор који је допринео смањењу односа преносности капитала компаније Пепси било је нагло смањење акционарског капитала. Обично постоје четири ствари које фирма може да учини како би смањила припрему капитала. Постоји неколико разлога због којих би компаније требале да смање капиталну опрему. Прво, фирма треба да привуче више инвеститора олакшавајући им то. Ако је капитал фирме високо усмерен, било би превише ризично за инвеститоре да улажу. Стога, док и уколико фирма не смањи капиталну опрему, било би тешко привући више инвеститора. Друго, фирма треба да следи принцип трајности. Ако је капитал предузећа усмерен на већи период током дужег временског периода, тада би им било тешко да врате дуг и као резултат тога, они треба да поднесу захтев за банкрот. Па, које су четири ствари које компаније могу учинити да смање капиталну опрему? Ево их - Однос преноса капитала је користан однос за откривање да ли се капитал предузећа правилно користи или не. За инвеститоре важност односа омјера капитала лежи у томе да ли је инвестиција ризична или не. Ако се капитал предузећа састоји од више каматоносних фондова, то значи да је инвеститорима ризичније улагање. С друге стране, ако фирма има чешћи капитал, тада би се водило рачуна о интересу инвеститора. Једино могуће ограничење односа омјера капитала је ово - овај однос није једини омјер који бисте требали гледати кад год мислите да инвестирате у компанију. Ево основне логике која стоји иза овога. Рецимо да гледате структуру капитала компаније А. Компанија А има 40% обичних акција и 60% позајмљених средстава у 2016. години. Сада процењујете да би компанија А била ризична инвестиција јер је високо усмерена. Али да бисте добили ширу слику, требате погледати више од једне или две године података. Морате да погледате последњу деценију структуре капитала компаније, а затим да видите да ли компанија А већ дуже време одржава високу брзину. Ако је одговор да, онда је то дефинитивно ризичније улагање. Али ако то није сценарио и они су позајмили неки дуг за своје непосредне потребе, онда можете да наставите и размислите о улагању (под условом да проверите и друге показатеље компаније). Однос преноса капитала је важнији него што се разматра. То је једна од првих ствари које бисте требали видети ако желите да инвестирате у компанију. Начин на који се компанија одлучује за финансирање својих пројеката много говори о дугорочном постојању компаније. Ако компанија константно преузима висок ризик само зато што треба да инвестира у профитабилне пројекте, онда треба добро размислити пре него што инвестирате. Без разборитости ниједно планирање не може бити успешно. Дакле, погледајте однос омјера капитала предузећа, погледајте нето новчани ток предузећа и погледајте нето приход предузећа прије него што донесете било какву одлуку о инвестицији.Израчунавање односа преносности капитала

У милионима ЦХФ 2015 2014 Укупни капитал (1) 63,986 71,884 Укупни дуг (2) 21,230 21,206 Укупни капитал до дуга 3,01к 3.38к Однос преноса капитала - студија случаја нафтних и гасних компанија

Године БП Цхеврон Племенита енергија Краљевски холандски Еккон Мобил 2015 1.85 3.97 1.30 2.79 4.56 2014 2.14 5.59 1.70 3.78 6.07 2013 2.69 7.33 1.93 4.04 7.66 2012 2.43 11.29 2.03 4.63 14.33 2011 2.52 12.11 1.77 4.26 9.07 2010 2.10 9.39 3.01 3.34 9.78 2009 2.93 9.00 3.02 3.89 11.51 2008 2.75 10.12 2.78 5.47 11.99 2007 3.08 11.30 2.56 6.85 12.72 Истраживање смањења односа преносности капитала компаније Пепси

Како компаније смањују однос преноса капитала?

Ограничења

У крајњем случају

Корисна пошта