Врсте рачуноводства | Преглед 7 најчешћих врста рачуноводства

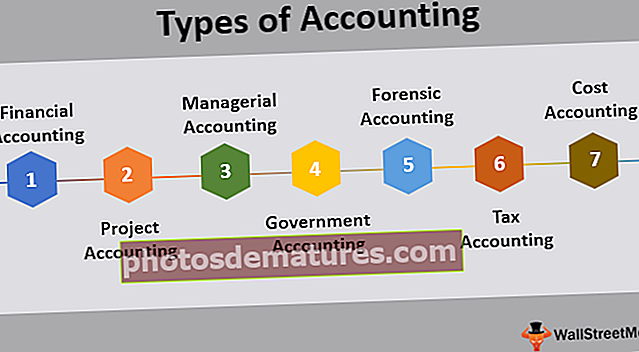

Списак 7 најбољих врста рачуноводства

- Финансијско рачуноводство

- Пројектно рачуноводство

- Управљачко рачуноводство

- Државно рачуноводство

- Форензичко рачуноводство

- Порез на рачуноводство

- Евиденција трошкова производње.

Постоје различите врсте рачуноводства које организација може пратити у складу са делокругом свог рада како би удовољила разноврсности потреба различитих актера компаније, а неке од њих укључују финансијско рачуноводство, форензичко рачуноводство, рачуноводствени информациони систем, менаџерско рачуноводство, опорезивање, ревизија, рачуноводство трошкова итд.

Постоје различите гране рачуноводства, које имају различиту сврху. Разни рачуноводствени систем помаже у правилном прикупљању и одржавању евиденције тако да се ти подаци могу користити у више извештаја. Ствара систем унутар предузећа са много инхерентних провера да би се нагласила грешка или превара.

# 1 - Финансијско рачуноводство

Укључује процес обједињавања, састављања и производње финансијских информација предузећа у облику финансијских извештаја које користе заинтересоване стране компаније. Разни финансијски извештаји компаније укључују биланс стања, рачун добити и губитка, извештај о новчаном току и извештај о промени капитала. Финансијски извештаји компаније припремају се поштујући принципе који су наведени у Општеприхваћеним рачуноводственим принципима (ГААП).

# 2 - Пројектно рачуноводство

Пројектно рачуноводство је рачуноводство које компанија користи за праћење напретка различитих пројеката који пролазе из финансијске перспективе. Има важну улогу у управљању пројектима.

# 3 - Управљачко рачуноводство

Углавном се фокусира на акумулирање информација које ће се користити за интерно оперативно извештавање, тј. Првенствено су за интерни рад компаније. Детаљнији је од информација које се дају спољним корисницима компаније.

# 4 - Државно рачуноводство

Државно рачуноводство се углавном фокусира на финансијско управљање владиним активностима за унапређење благостања до максималног нивоа у облику различитих услуга које пружа Влада. Стога се она углавном бави систематским евидентирањем прихода и расхода владиних канцеларија.

# 5 - Форензичко рачуноводство

Укључује снимање различитих докумената и израду извештаја, ако постоји, потребан у области која укључује правна питања. У њему се рачуноводствене вештине користе за истрагу превара и за анализу финансијских извештаја који се користе у правном поступку.

# 6 - Пореско рачуноводство

Рачуноводство предмета који се односе на порез подлеже пореском рачуноводству. Укључује поштовање различитих закона везаних за порез заједно са пореским планирањем с циљем припреме пореских пријава. Овај процес се састоји од обрачуна пореза на доходак и разних других пореза и њихове благовремене исплате пореским властима.

# 7 - Рачуноводство трошкова

Рачуноводство трошкова је рачуноводствени метод који се користи за хватање различитих трошкова производње предузећа проценом тих трошкова попут улазних трошкова, фиксних трошкова итд. У рачуноводству трошкова прво ће се проценити сви трошкови, а затим ће се упоредити са стварним трошковима које је компанија претрпела за анализу њихове варијансе. На основу тога, компанија може на много бољи начин предузети корективне мере.

Закључак

Рачуноводство значи прикупљање различитих записа и њихово систематично сређивање и евидентирање како би постали корисни подаци. Ради се на припреми три главна извештаја, а то су биланс успеха, биланс стања и извештај о новчаном току. Поред овога, такође је припремљено неколико других МИС извештаја по потреби. Израчунава добит или губитак било ког посла за дати период и природу и вредност капитала, имовине и обавеза власника компаније.

Штавише, рачуноводствени резултати се могу упоређивати са резултатима из претходне године да би се знале слабе тачке пословања. Помаже у доношењу одлука од стране менаџмента. Ове информације могу се пружити као доказ у било којој правној ствари. Неновчане ставке се не евидентирају. Понекад су одевени да би лажно приказали тачан и поштен приказ у финансијским извештајима. Не обрачунава вредност новца, а самим тим и финансијски резултати су без пондерисања вредности новца.