Биљна имовина (дефиниција) | (Врсте, примери) | Амортизација биљних средстава

Шта су биљна средства?

Биљна имовина, такође позната као основно средство, је имовина чија се корист распоређује на више од годину дана, у смислу помоћи предузећима у стварању прихода и обављању главних операција за које је основана.

Бодови које треба забележити за биљну имовину су

- Евидентирају се по трошку и

- Амортизују се током процењеног корисног века употребе или стварног корисног века трајања, овисно о томе шта је ниже.

- Ако је потребно, губитак од умањења вредности треба књижити када је процењена реализована вредност средства мања од стварног амортизованог трошка који се појављује у књигама.

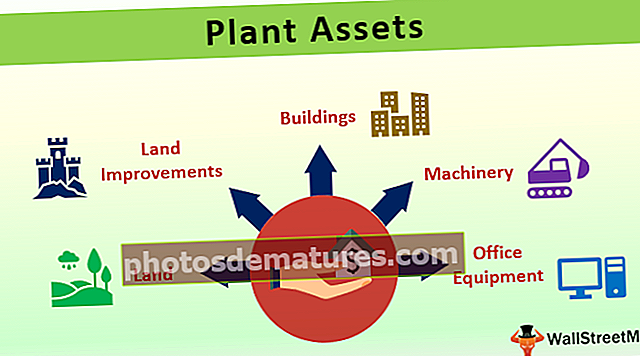

Врсте биљних средстава

Могу се сврстати у неколико категорија, у зависности од захтева организације. Уопштено говорећи, најчешћи примери основних средстава су:

- Земљиште - Земљиште је једина имовина која се не амортизује; његова вредност остаје нетакнута током трајања посла.

- Побољшање земљишта - Када су настали издаци повезани са повећањем употребљивости земљишта. Требало би да се књижи као биљно средство, а ако је практично изводљиво проценити корисни век трајања, требало би да се амортизују.

- Зграде - То је један од најчешћих примера биљних средстава или основних средстава. Могу се купити или узети у закуп, у зависности од расположивости фонда код компаније.

- Машина - То су средства која помажу компанији да нешто произведе. Инсталирају се у фабрикама, а хабање је у таквим случајевима веће због употребе.

- Канцеларијска опрема - Претварачи, сталци, столови, столице итд. Спадају у ову категорију и они треба да буду груписани ради практичности. То није исцрпан списак и компанија може даље категоризовати своју имовину, у зависности од својих захтева и рачуноводствених политика.

Примери биљних средстава

Компанија купује земљу од треће стране за 10.000 долара. Али због брдовитог подручја и кривудаве стазе, врши се нивелисање, што је коштало компанију за око 3.000 долара. Након поравнања, сада компанија планира да ово користи као паркинг место, а за то поставља ограде у вредности од око 9.000 америчких долара по ободу.3

Овде можете преузети овај Екцел Предложак биљних средстава - Предложак биљних средстава ЕкцелПрема практичном сценарију, ограде би трајале наредних 30 година.

Последњи унос објављивао би се сваке године у наредних 30 година, што би резултирало нултом вредношћу на крају прекршаја корисног века употребе.

Амортизација биљних средстава

Амортизација је хабање средства које настаје услед његове свакодневне употребе. У слободном смислу, разлика између вредности спашавања и стварног трошка средства позната је као амортизација. Постоје различити начини на које компанија може да обезбеди смањење трошкова имовине.

- # 1 - Права метода амортизације -Такође познат као метода фиксне рате, овај модел предлаже постављање једнаке накнаде за амортизацију у сваком од обрачунских периода.

- # 2 - Метода записане вредности -Такође познат као метода опадајућег салда, овај модел користи фиксни проценат амортизације и примењује га на нето салдо за извођење наплате. У почетним годинама наелектрисање би било веће, а како време пролази, смањивало се, зато је познато и као метода смањења равнотеже.

- # 3 - Метода цифара збира година -Овај метод се шири наплаћујући износ средства који се амортизује на делић у различитим обрачунским периодима. Ради се под претпоставком да би у почетним годинама корист била већа што је машина нова, а како би се кретала ка застаревању, тако би и корист била мања, што би резултирало мањим трошковима и мањим оптерећењем профитабилности.

Остале методе су - Метода двоструког опадајућег салда, Метода полисе осигурања, Метод производње јединице, итд. Зависно од рачуноводствених политика компаније, управљања и очекиване употребе средства, одлучиће се за одговарајући метод амортизације.

Примери амортизације биљне имовине

Вредност која се амортизује = Цена постројења - Вредност спашавања

Дакле, у овом случају би то било 10.000 (-) 2.000 = 8.000.

# 1 - Метода равне линије

Овде треба напоменути тачке у вези са амортизацијом -

- Амортизација остаје константна сваке године.

- На крају животног века средства, преостала вредност остаје у књигама.

# 2 - Метода записане вредности

Посматрајте кретање са стола-

- Амортизација је већа у почетним годинама и у фази је пада како година пролази.

- Није константан као што је примећено код линеарне методе.

# 3 - Збир цифрене методе

Збир цифара израчунава се на следећи начин -

1+2+3+4+5 = 15

Прорачун трошкова биљних средстава

Улагање у биљну имовину спада у стратешко планирање и заузима главни буџет компанија. Капитализација биљних средстава треба да садржи следеће:

Трошкови који би настали укључивали би правне таксе, провизије, трошкове позајмљивања до датума када је средство спремно за употребу итд., Неки су од примера.

Закључак

С обзиром да се ради о великим улагањима, треба успоставити одговарајуће контроле како би се имовина осигурала од оштећења, крађе, крађе итд. Врховно руководство треба редовно надгледати контроле, а ако постоје неслагања, одмах их исправити како би се спречило даљи губитак за компанију у целини.