Стање капитала (дефиниција, формула) | Обрачун са примерима

Дефиниција капиталних залиха

Акцијски капитал је укупан износ акцијског капитала (укључујући акцијски капитал и преференцијални капитал) који је издало предузеће, а исти се може наћи у билансу стања у колони „акционарски капитал“. То је средство за прикупљање средстава од стране компаније ради постизања различитих пословних циљева.

Врсте капиталних залиха

Може се поделити на следеће врсте:

- Овлашћени = Овлашћени капитал представља максимални износ основног капитала који компанија може издати, као што је поменуто у њеној правној повељи. Може се променити изменама своје правне повеље након поштовања прописаних процедура.

- Издато = То значи укупан износ основног капитала који компанија тренутно издаје из свог одобреног капитала. Вреди напоменути да издати капитал не може премашити одобрени капитал.

- Неиздато = Одражава део одобреног основног капитала који компанија још није издала.

- Изванредан = То значи оне издате акције које још увек држе акционари (тј. Оне акције које компанија не откупи)

- Трезорске акције =Трезорске акције подразумевају оне издате акције које компанија откупи.

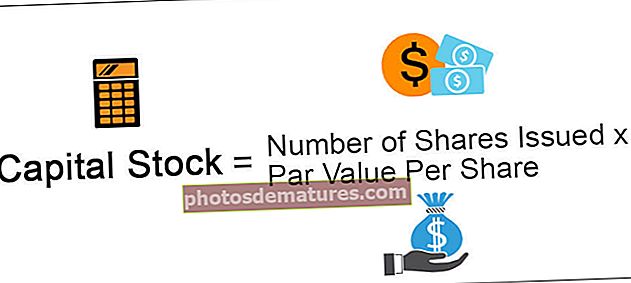

Формула капиталних залиха

Формула за израчунавање капиталног стања у билансу стања је следећа:

Акцијски капитал = број издатих акција * номинална вредност по акцијиИзрачунава се множењем броја издатих акција са номиналном вредношћу по акцији.

Примери капиталних залиха у билансу стања

Да разумемо метод израчунавања на примерима.

Овде можете преузети овај Екцел Предложак капитала - Екцел Стоцк Предложак

Пример # 1

Компанија је издала 5.000 акција по цени од 6 долара по акцији, чија је номинална вредност 5 долара за сваку.

Решење

Прорачун капиталних залиха

- = 5,000 * 5

- = $25,000

Пример # 2

Предузеће је издало капитал, као и повлашћене акције, како следи -

- 6.000 деоница издатих по номиналној вредности од 10 долара за сваку.

- 7.000 преференцијалних акција издатих по номиналној вредности од 8 долара за сваку;

Решење

Прорачун капиталних залиха

- = 6,000*10 + 7,000*8

- = $1,16,000

Предности

Следе доле наведене предности:

- Смањена је зависност компаније од спољног дуга.

- Компанија може слободно користити средства онолико дуго колико јој је потребно, док ће у случају да се одлучи за узимање спољних зајмова морати да их отплати након одређеног одређеног периода.

- Показује поверење инвеститора у компанију и тиме повећава њен кредибилитет.

- За разлику од случаја финансирања дуга, инвеститорима не треба исплаћивати фиксни приход сваке године. Предузеће може да исплати дивиденду у складу са својим финансијским стањем.

- Постоји слобода да компанија користи средства у складу са својим циљевима без икаквих ограничења.

Мане

Следе недостаци који су наведени у наставку:

- Дивиденда коју компанија исплати није порезно признати трошак.

- Контрола компаније је разблажена када се издаје.

- Компанија се подвргава различитим законима и прописима када је издаје, што је сложено од узимања кредита, на пример.

- За доношење главних одлука у компанији потребно је одобрење акционара. То може бити озбиљна невоља у случају неслагања са акционарима.