Губитак с обзиром на задате вредности - ЛГД | Примери, формула, прорачун

Дефиниција задатог губитка (ЛГД)

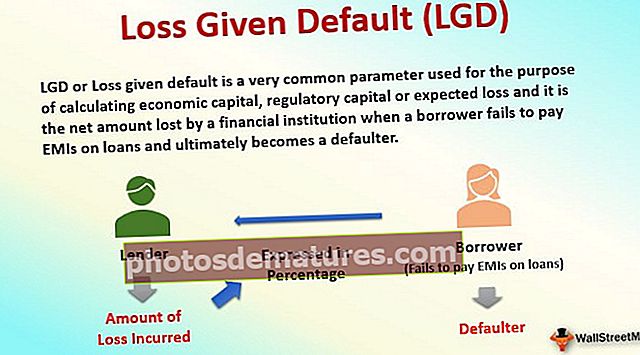

ЛГД или губитак због неплаћања врло је чест параметар који се користи у сврху израчунавања економског капитала, регулаторног капитала или очекиваног губитка, а то је нето износ који финансијска институција изгуби када зајмопримац не плати ЕМИ по кредитима и на крају постане неплатиша.

У новије време случајеви задатих вредности експоненцијално су порасли. Тромо тржиште нафте и робе у последњих неколико година довело је до пада неколико компанија у различитим секторима. Стога је губитак с обзиром на неизвршење (или „ЛГД“) анализа постала императив за анализу било ког кредита. Једноставно речено, дефиниција губитка с обзиром на задате вредности је износ губитка који је зајмодавац претрпео када зајмопримац не подмири обавезу, изражен у процентима.

Једноставни основни пример ЛГД

Узмимо једноставан пример банке, рецимо ХДФЦ, која посуђује милион долара господину Схарми за куповину стана вредног 1,2 милиона долара. Стан је под хипотеком или је осигуран за банку. Наравно, пре стварне исплате и одобравања зајма, ХДФЦ врши детаљну анализу кредитног профила г. Шарме, што би укључивало следеће:

- Увидом у његову прошлу кредитну историју и да ли је благовремено отплатио раније обавезе, осигуравајући да његова зарада довољно покрива камате и отплату главнице на зајму и утврђујући фер тржишну вредност имовине за коју рецимо да је вреднована 1,2 милиона долара од стране екстерних стручњака за процену које је ангажовала банка.

- Претпоставимо да само шест месеци након позајмице, господина Схарму отпусти његов послодавац. Будући да је губитак посла довео до краја његовог прихода, господин Схарма задаје ЕМИ. У недостатку новог посла и неадекватних средстава, господин Схарма одлучује да се реши кредита и одрекне власништва над својом кућом. Сада када је господин Схарма подмирио, ХДФЦ би тада морао да прода стан на аукцији и искористи зараду да поврати износ зајма.

- Претпоставимо да су у међувремену цене некретнина у том подручју знатно опале пошто се најављује неколико нових грађевина у другим областима.

- Због тога је ХДФЦ у могућности да поврати само 900.000 америчких долара од продаје стана. У овом случају, банка би могла да поврати 90% износа зајма „такође названог стопом опоравка (или РР)“. Губитак с обзиром на подразумевану формулу једноставно би био 1- РР тј. 10%.

Пример практичне индустрије ЛГД - Кингфисхер Аирлине

Екстремни сценариј који нам падне на памет кад помислимо на задане поставке је злогласна прича компаније Кингфисхер Аирлинес.

- 17 банака које имају укупни зајам у износу од ИНР9.000 Цр (СБИ је највећи зајмодавац - позајмљивање ~ 25% укупног дуга), што укључује главницу од 7.000 ИНР и остале затезне камате код компаније Кингфисхер Аирлинес, суочене су са Тешко време.

- Подсећамо како је неколико банака у 2015. години сматрало компанију намјерним неплатишем.

- Према смерницама ИРБ-а, намјерни неплатиш је онај који је пропустио да испуни одређене обавезе отплате (чак и када има способност отплате) или је новац зајмодавца искористио у друге сврхе, а не за оно за шта је финансирано.

- Да ли сте икада помислили колики би могао бити губитак који би банке могле претрпети по својим зајмовима Кингфисхеру?

- У августу 2016. године имовина Аирлинес-а вредна ИНР 700 ЦР била је стављена на аукцију, укључујући имовину попут некадашњег седишта куће Кингфисхер, аутомобиле, лични авион г. као неколико марки и заштитних знакова.

- Под претпоставком да је компанија Кингфисхер Аирлинес, која је престала да послује након 2012. године, располагала само овом имовином, банке би могле да поврате само ИНР700 Цр, односно само ~ 8% по свом зајму од ИНР9000 Цр.

- Лаички речено, просечни ЛГД за банке на зајмовима Кингфисхер у овом сценарију може се сматрати 92%! Одвојено, господин Маллиа лично поседује имовину вредну 7.000 ИНР, што укључује неколико инвестиција, земљишта и имовине.

- Ако господин Маллиа хотимично дође да спаси зајмодавце, могао би заправо отплатити већи део неизмиреног дуга, у ком случају би просечни ЛГД за ове банке могао бити нижи.

Обезбеђење и ЛГД

- Неко би се могао запитати зашто би 17 банака заиста позајмило тако високу суму Кингфисхер Аирлинесу?

- Да ли знате да је током стварних „добрих времена“ компаније Кингфисхер Аирлинес, сам бренд процијенио на ИНР 4 000 Цр од стране Грант Тхорнтон-а (водеће консултантске и савјетодавне фирме са сједиштем у САД-у) 2011. године? Банке сада бренд вреднују на ИНР160 Цр.

- Са тако високим проценама авио-компаније Кингфисхер у прошлости, такав износ позајмљивања изгледао је сасвим разумно тадашњем кредитном тиму банака.

- Једна важна лекција коју је свака банка у Индији морала прикупити због овог инцидента је да воде рачуна о квалитету основних зајмова које компанија нуди.

- За банку је важно да осигура да је обезбеђење које се нуди као залог материјалније по својој природи, тј. Садржи више основних средстава као што су земљиште и машине (које би такође могле да амортизују у вредности). За зајмове за обртни капитал, понуђени колатерал могу бити залихе и потраживања.

- Банке треба да буду опрезне ако су основна средства обезбеђења зајмова нематеријалне марке, односно марке или жигови (чије вредности имају висок ризик од репутације), или залихе одређених инвестиција (чија је вредност капитала на милости финансијских тржишта и макроекономских услова) .

Подређивање и израчунавање ЛГД

Током стварног сценарија ликвидације, један важан аспект који такође морамо пажљиво размотрити је дуг подређености. Банке СБИ и УЦО могле су позајмити авиокомпанијама Кингфисхер у неколико транши. Обезбеђени зајмови (или зајмови обезбеђени колатералом) би се плаћали приоритетно у односу на неосигуране зајмове.

Хајде да схватимо шта ове транше и приоритети значе уз помоћ једноставнијег примера. Компанија КСИЗ са седиштем у Великој Британији има у билансу стања следеће обавезе:

| Одговорност (милиони ГБП) | Износ | Вредност колатерала у време неплаћања |

| Администрација тврди | 70 | |

| Недовољно финансиране пензијске обавезе | 80 | |

| Старији зајам - 1. заложно право | 100 | 120 |

| Старији зајамчени зајам - 2. заложно право | 50 | |

| Старији необезбеђени зајам | 60 | Ниједан |

| Подређени зајам | 50 | Ниједан |

| Укупно | 410 |

Претпоставимо сценарио где компанији КСИЗ остаје имовина у вредности од 300 милиона ГБП и поднео захтев за стечај. Наравно, имовина не покрива у потпуности обавезе, које износе 4110 ГБП. Повериоци би морали да намире потраживања на суду. У том случају, обавезе би се отплаћивале према приоритетном редоследу. Погледајмо како слап за опоравак функционише за повериоце КСИЗ:

- 1) Администрација тврди: Приоритетни захтев у случају банкрота обично су административни трошкови, неплаћени порези или добављачи. Претпоставимо да је 60 милиона ГБП под приоритетним захтевима, док је преосталих 10 милиона ГБП мањег приоритета и могло би се отплатити неколико корака касније у водопаду плаћања. Потраживање од преосталих 10 милиона ГБП било би пари пассу са несигурним кредитима. Примећујемо да је „пари пассу“ термин који указује на једнак приоритет две обавезе.

- 2) Недовољно финансиране обавезе: Један од приоритетних захтева за компанију у стечају је и према њеним пензијским обавезама. Типично, компанија треба да усклади будуће исплате пензија са својим пензионисаним запосленима са еквивалентном имовином (углавном дугорочним улагањима). Недовољно финансирани део представља износ који није покривен имовином, а за мањак се обично брине током банкрота.

- 3) Осигурано заложно право зајма: Зајмови старијих осигурања обично су виши од неосигураних кредита. У оквиру старијих заложних зајмова, прво заложно право има већи приоритет од зајма другог заложног права. У овом примеру, старији зајмови са залогом (и 1. и 2. заложно право) у укупном износу од 150 милиона ГБП имали су потраживања над одређеном имовином (може бити земљиште или машине), која сада вреди 120 милиона ГБП. Зајам зајамченог првог заложног права имао би већи приоритет потраживања на овој имовини и у стању је да се у потпуности поврати.

- 4) Обезбеђени зајам за заложно право: Друго потраживање на заложеној имовини од 120 милиона ГБП било би код другог заложног повериоца. Међутим, сада када је на располагању само 20 милиона ГБП, поверилац другог заложног права могао би у почетку покрити 20 милиона ГБП (40% од зајма од 50 милиона ГБП), док би преостали зајам од 30 милиона ГБП био рангиран пари пассу са несигурним кредитима.

- 5) Неосигурани зајмови: Имовина која остаје на располагању за располагање сада вреди 40 милиона ГБП (тј. 300-60-80-120), која би била расподељена међу пари пассу необезбеђеним повериоцима: 10 милиона ГБП трговинских обавеза, 30 милиона ГБП другог заложног зајма и 60 ГБП милиона необезбеђених кредита. Претпоставимо да је суд донео одлуку да се износ од 40 милиона ГБП пропорционално распореди за три врсте поверилаца. То значи да би расподела била у омјеру 10:30:60, што би за три повериоца износило 4 милиона ГБП, 12 милиона ГБП и 24 милиона ГБП.

- 6) Подређени зајмови: Нажалост, како је сва имовина већ потрошена за отплату осталих обавеза, подређени зајмови и акционари неће добити приход од ликвидације. Наравно, с високим ризиком, ови зајмови имају много веће цијене од старијих зајмова. Међутим, такође примећујемо да би, пошто се испоставило да су прилично скупи за КСИЗ, у нормалном сценарију прво покушао да врати ове зајмове.

Резимирајући горњу дискусију, доња табела приказује износ поврата и ЛГД за сваког повериоца. Примећујемо да се ЛГД разликује за различите повериоце и може се разликовати у складу са условима кредитирања и приоритетним захтевима за одређену имовину.

| Одговорност | Износ | Поврати износ | Стопа опоравка (РР) | ЛГД |

| Обавезе према добављачима | 70 | 64 | 91% | 9% |

| Недовољно финансиране пензијске обавезе | 80 | 80 | 100% | 0% |

| Старији зајам - 1. заложно право | 100 | 100 | 100% | 0% |

| Старији зајамчени зајам - 2. заложно право | 50 | 32 | 64% | 36% |

| Старији необезбеђени зајам | 60 | 24 | 40% | 60% |

| Подређени | 50 | 0 | 0% | 100% |

| Укупно | 410 | 300 |

Процена ЛГД:

- У горњим примерима израчунали смо ЛГД у подразумеваним сценаријима, за које смо већ знали вредности у наглашеним случајевима. Међутим, за повериоца компаније која добро функционише, кредитном тиму би могло бити тешко да смисли ЛГД за сваку врсту својих обавеза према подразумеваном сценарију.

- У таквим случајевима, историјски емпиријски резултати (засновани на прошлим задатцима) могли би да помогну у процени ЛГД за кредитну погодност.

- Такође је императив за повериоце да примене сценарије невоље на своје зајмопримце док одређују ЛГД, што би могло укључивати примену шишања на његову имовину као што су залихе, потраживања и машине.

- Кредитни тим мора да сагледа материјалност старијег дуга изнад приоритета зајма који би позајмљивао.

Погледајмо како да анализирамо значајност старијег дуга.

- Претпоставимо да ЈПМорган жели позајмити неосигурани зајам компанији АБЦ. АБЦ у свом билансу има укупан дуг у вредности од 200 милиона америчких долара, а такође има и обезбеђени револвинг кредитни инструмент у вредности од 100 милиона америчких долара, који и даље остаје повучен.

- Од 200 милиона долара дуга, 150 милиона долара је обезбеђено, а укупна имовина АБЦ-а вреди 300 милиона долара.

- ЈПМорган треба да буде свестан чињенице да повучени старији обезбеђени дуг представља значајних 50% укупне активе, а ако се компанија у потпуности ослаби на револвинг кредитни инструмент, старији обезбеђени дуг може достићи 250 милиона УСД (~ 83% од Укупна актива).

- У подразумеваном сценарију, имовина се може проценити још ниже и можда неће бити довољна да покрије чак и обезбеђени дуг.

- То значи да би за ЈПМорган позајмљивање несигурног зајма компанији АБЦ могло бити веома ризично, па према томе може зајмити цену по врло високој каматној стопи или чак одбити захтев за позајмицу компаније АБЦ.

- Алтернативно, ЈПМорган може да настави посао и може да заштити ризик користећи ЦДС (Цредит Дефаулт Свап).

- ЦДС је облик осигурања који банка обично купује за своје стресне кредите за које плаћа премију. Заузврат, купац ЦДС-а добија заштиту од продавца ЦДС-а, где овај отплаћује цео зајам у случају да дужник не изврши обавезе.

Резервисање кредита и губитак с обзиром на неизвршење

- У складу са Базелским нормама, банке морају да направе одговарајуће резерве за своје зајмове на основу очекиваног губитка по својим зајмовима (израчунато као ЛГД Кс Вероватноћа неизвршења Кс изложености у случају неплаћања).

- Вероватноћа неизвршења обавеза зависила би од кредитног рејтинга компаније.

- Инвестициона компанија (са оценом БББ или више) има мању вероватноћу неизвршења обавеза (поново процењена на основу историјских емпиријских резултата). Погледајте поступак кредитног рејтинга

- Дакле, за ЛГД од 40%, вероватноћу неизвршења обавеза од 5% и изложеност при затајивању од 80 милиона долара, очекивани губитак за банку би био 1,6 милиона долара

- То значи да ће банка можда морати да обезбеди резерву од 1,6 милиона долара или више за такав зајам. Ово је обезбеђивање адекватног амортизера за утицај НПА на биланс стања банке.

Закључак

Закључно, императив је да кредитни тимови различитих банака унапред открију вероватне неплаћања, као што је Кингфисхер Аирлинес, и да се сачувају од значајног удара у билансу стања. Конзервативни приступ и добро осмишљени случајеви стреса могли би неизмерно помоћи банкама да смање ниво НПА у будућности.