Метода амортизације јединице производње (формула, примери)

Дефиниција амортизације јединице производње

Амортизација јединице производње, која се назива и методом активности, израчунава амортизацију на основу јединице производње и занемарује проток времена током корисног века трајања средства, другим речима, амортизација јединице производње је директно пропорционална производњи. Углавном се користи у производном сектору.

Вредност истог средства може бити различита због његове употребе. На пример, једно средство Кс производи 10 јединица, а друго средство И производи 20 јединица, оба су иста средства, али амортизација И биће већа у поређењу са Кс средством због више произведених јединица.

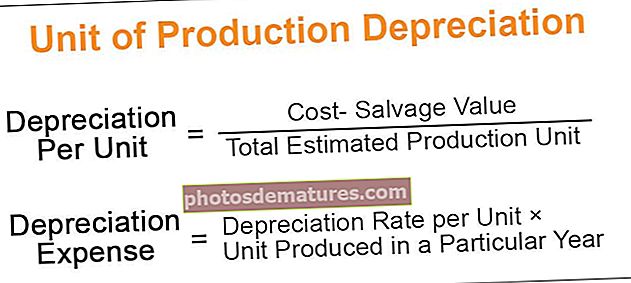

Формула амортизације јединице производње

Формулу амортизације јединице производње раздвојићемо на два дела да бисмо је боље разумели.

Корак 1: Формула амортизације по јединици представљена је као испод,

Амортизација по јединици = (Вредност трошкова - трошкови) / Укупна процењена производна јединицаКорак 2:Формула расхода за амортизацију представљена је као доле,

Трошкови амортизације = Стопа амортизације по јединици × јединица произведена у одређеној години.

Цена: Укључује купљену цену, инсталацију, накнаду за доставу, случајне трошкове.

Вредност спашавања: то је вредност која ће добити на крају животног века средства.

Процењена јединица производње: То је у основи процена јединице коју је средство произвело током његовог корисног века трајања.

Пример методе амортизације јединице производње

Размотримо пример методе амортизације јединице производње.

Овај образац Екцел за амортизацију јединице за производњу можете преузети овде - Екцел образац за амортизацију јединице за производњуПретпоставимо да је ставка имовине стечена 5. јануара по цени од 50000 УСД проценила употребу 20000 сати. Током прве године наведена опрема је користила 4000 сати. Процењена вредност спашавања је 4000 УСД.

Решење:

Корак 1: Прво, морамо израчунати стопу амортизације по јединици; прорачун ће бити као у наставку.

- Амортизација по јединици = (50000 - 4000 УСД) / 20000 сати

- Цена по јединици = 2,3 УСД по сату

Корак 2: Затим, морамо израчунати амортизацију за одређену годину на основу стопе амортизације по сату; прорачун ће бити као у наставку.

- Трошкови амортизације = 4000 сати × 2,3 по сату

- Трошкови амортизације (укупна амортизација) = 9200 УСД

- Вредност имовине након амортизације = ($ 50000-$9200) = $ 40800

- Претпоставимо да је у другој години наведена опрема потрошила 8000 сати, тада ће износ амортизације бити -

- Укупна амортизација = 8000 сати × 2,3 по сату = 18400 УСД

- Вредност имовине након амортизације = ($40800-$18400) = $22400

- Као што видимо, износ амортизације се повећава услед повећања производне јединице.

Промена методе амортизације јединице производње

- Према старом рачуноводственом стандарду, промена методе амортизације третира се као промена рачуноводствене политике и амортизације која се накнадно наплаћује;

- Према новом рачуноводственом стандарду, промена методе амортизације ће се третирати као промена рачуноводствене процене и наплате амортизације проспективно током корисног века трајања средства.

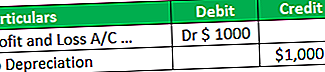

- Разлика која настаје услед промене у методи производне јединице која се обрачунава у биланс успеха клима. Претпоставимо да је према старој методи износ амортизације 1000 УСД, али према новој методи износ амортизације је 2000.

- У овом случају, додатна амортизација настаје услед промене новог метода, а ми ћемо задужити (2000–1000 УСД) додатних 1000 УСД на добит и губитак клима.

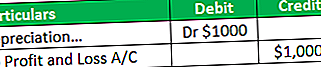

- Претпоставимо да ако је према старој методи износ амортизације 4000 УСД, али како је амортизација нове методе 3000 УСД. У овом случају (4000–3000 УСД), 1000 УСД биће приписано добити и губитку клима-уређај.

Предности методе амортизације јединице производње

Различите предности повезане са методом амортизације јединице производње су следеће:

- Наплаћује се на основу употребе средства и избегава наплаћивање непотребне амортизације. На пример, машине су произвеле 5000 јединица за 340 дана. Према овој методи, амортизација ће се наплаћивати на основу 5000 јединица, што за 340 дана, а не за целу годину, стога пружа одговарајући концепт прихода и трошкова.

- То је корисно у одређивању ефикасности средства.

- Према овој методи, трошак, тј. Амортизација се подудара са приходом, тј. Производњом.

- Према овој методи, предузеће може тачније да прати свој добитак и губитак у поређењу са линеарном методом. На пример, 1000 јединица које је машина произвела у 320 дана, а преосталих дана машина је била у празном ходу.

- Према овој методи, амортизација се наплаћује на основу 320 уместо целе године. Али према линеарној методи, амортизација ће се наплаћивати током целе године; стога, као што видите, јединични метод производње је тачнији за добијање добити и губитка у поређењу са правом линијом.

- Већа амортизација у најпродуктивнијим годинама може помоћи у надокнађивању већих трошкова повезаних са вишим нивоима производње, јер је амортизација директно пропорционална јединичној производњи. Што је већа производња већа је амортизација.

- На пример, претпоставимо да су у првој години средства произведена 1000 јединица и 2. године 2000 јединица, тада ће производни трошкови у другој години бити већи, а износ амортизације такође већи у односу на годину дана.

- Ова метода је веома корисна у производном пословању, јер се амортизација наплаћује на основу произведене јединице уместо целе године или дела године.

Недостаци амортизације јединице производње

Различити недостаци повезани са амортизацијом јединице производње су следећи:

- Овај метод је обезбедио амортизацију само на основу употребе, али у стварности постоји крајњи број фактора који узрокују смањење вредности средства.

- На пример, амортизација такође настаје услед одлива времена. Понекад производна средства остају неактивна у фабрици. Ипак, код ове методе се амортизација не може наплатити када машина не ради у фабрици, због чега се овом методом не може утврдити стварна вредност имовине.

- Практично је изазов израчунати амортизацију по овој методи због сложености. На пример, постоји више средстава и свако средство производи различите јединице у одређеној години. Врло је тешко пратити свако средство, пре свега тамо где се роба производи у више процеса.

- Према овом методу, вредност две исте имовине може бити различита због њене употребе.

- Ова метода се не може користити у пореске сврхе, јер се у овом случају амортизација не узима у обзир на основу произведене јединице; уместо тога, они наплаћују амортизацију, која се поштује у пореском режиму.

Ограничења

Различита ограничења која се односе на амортизацију јединице производње су следећа:

- Ова метода се не може применити тамо где машина фабрички остаје неактивна. На пример, средство производи 1000 јединица за 350 дана и остаје неактивно 15 дана. У овом случају, амортизација ће се израчунати на основу 1000 јединица, тј. Само за 350 дана. Амортизација за период празног хода, тј. 15 дана, неће бити обрачуната; отуда се супротставља протоку времена.

- Ова метода се не може применити на средства која нису производна средства као што су зграда и намештај.

- Тешко је извести тачну вредност амортизације према овој методи, јер се односи само на кориснике и занемарује проток времена.

- Ову методу не могу користити сва предузећа, попут трговачког предузећа, услужне индустрије, јер се у оквиру овог посла амортизација не израчунава на основу произведене јединице; него следе праволинијску методу или ВДВ методу.

Закључак

Метода амортизације јединице производње у основи се примењује на производна средства где је време празног хода мање, а производња ефикасна. У данашње време овај метод је популарнији у одређивању ефикасности средства. Обезбеђује амортизацију сваког средства на основу његове производне ефикасности. Избор ове методе је веома важан јер морамо да пратимо свако средство и његову производњу, па пре избора ове методе, уверите се да је све под контролом; у супротном ће бити изазовно користити ову методу.