Стопа капитализације (формула, пример) | Како израчунати?

Стопа капитализације је још један израз за стопу поврата која се очекује од улагања у поља комерцијалних некретнина, овај израз је само однос стопе поврата и стварног улагања у пројекат комерцијалне некретнине.

Шта је стопа капитализације?

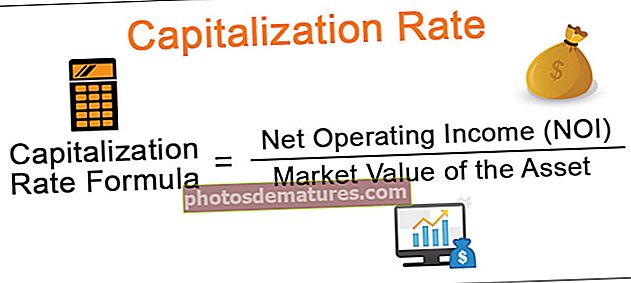

То је однос нето оперативног прихода и тржишне вредности имовине и обично се користи у индустрији некретнина.

- Стопа капитализације се често користи у индустрији комерцијалних некретнина. Може се користити за упоређивање приноса од потенцијалних некретнина за стицање.

- Једна имовина која зарађује вишу стопу сматрала би се бољом инвестицијом од друге имовине с обзиром на то да су други услови слични локацији зграда итд. Дакле, омогућава брзо упоређивање потенцијала зараде од инвестицијских некретнина и може помоћи у одабиру најбоља прилика за инвестирање.

- Може дати својеврсну индикацију тренда цена некретнина. Ако се стопе смањују, то може значити да се вредност имовине повећава, а самим тим и тржиште некретнина у целини се загрева.

Формула стопе капитализације

Испод је формула која се користи за прорачун

- Нето оперативни приход од некретнине која се изнајмљује је њена кирија умањена за трошкове плаћене за њено одржавање.

- Такође се може сматрати повратом инвестиције коју ће инвеститор добити годишње приликом куповине некретнине.

Примери стопе писања великих слова

Пример 1

Претпоставимо да се пословна зграда која доноси нето оперативни приход од 10.000.000 УСД процењује на 75.000.000 УСД. Користећи горњу формулу стопе ограничења, можемо израчунати стопу капитализације зграде:

= 10000000/75000000 = 13.33%

Дакле, ако се зграда прода за 75 милиона долара, такође се може рећи да је зграда продата по стопи капитализације од 13,33%.

Пример 2

Рецимо да изнајмљена некретнина сваког месеца оствари 1.000 америчких долара бруто прихода. Власник је дужан да годишње плаћа 700 долара за управљање и одржавање имовине, 500 долара за порез на имовину, 250 долара за осигурање. Имовину је купио за 80.000 долара.

У овом случају имамо бруто приход и трошкове власника. Тако ћемо израчунати нето оперативни приход од имовине:

- НОИ = Бруто приход - управљање имовином - порези на имовину - осигурање

- НОИ = 1000 * 12 - 700 - 500 - 250

- НОИ = 12000 - 1450 = 10550 УСД

- Сада, Израчун стопе капитализације = НОИ / Цена имовине = 10.550 УСД / 80.000 УСД = 13,18%

Да ли је висока стопа капитализације увек боља?

- Стопе капитализације могу бити добра процена за упоређивање различитих инвестиционих својстава. Али виша стопа обично не значи бољу прилику за инвестирање. Стопе лимита су важне, али инвеститор мора да испита и друге параметре.

- Може се сматрати мером ризичности инвестиције. Обично ниска стопа подразумева низак ризик, а виша стопа подразумева већи ризик.

Недостаци стопе капитализације

- Може се користити само када је нето оперативни приход константан или не варира много. Користећи ову стопу капитализације, процена би била донекле слична оној из методе дисконтног новчаног тока. Међутим, ако је новчани ток сложен и неправилан са пуно варијација, треба користити методу потпуног дисконтованог новчаног тока да би се добила веродостојна и поуздана процена.

- Стопа капитализације може узети у обзир различите факторе, али не одражава будући ризик. Претпоставља одрживи приход од некретнине, али не може се дати гаранција за такву претпоставку. Станарина може да увиђа или смањује. Вредност имовине може се променити услед спољних околности над којима инвеститор нема никакву контролу. Могу настати трошкови као што су трошкови одржавања. Дакле, стопа капитализације не нуди никакве смернице или предвиђања о будућем ризику.

Закључак

Стопа капитализације је упоредна метрика која је најкориснија за поређење сличних својстава, тј. Својстава на сличној локацији, сличне класе имовине и сличне старости. Ова метрика се и даље широко користи за комерцијалне и вишевредне процене некретнина. Улагачи у некретнине користе га као средство за вредновање својих инвестиција и доношење утемељене одлуке. Међутим, инвеститор не би требало да узима у обзир стопе капитализације као метрику преласка, већ такође да узме у обзир разне друге факторе који могу утицати на вредност имовине. То је важна метрика, али не и исцрпна мера.