Како функционише Хеџ фонд? |. | ВаллстреетМојо

Како функционише хеџ фонд?

Рад хеџ фонда је поступак који прати хеџ фонд како би се заштитили од кретања акција или хартија од вредности на тржишту и остварили профит на врло малом обртном капиталу без ризика од целокупног буџета.

Менаџер хеџ фонда удружује новац од различитих инвеститора и институционалних инвеститора и улаже га у агресивни портфељ којим се управља путем таквих техника које помажу у постизању циља одређеног приноса који без обзира на промену на тржишту новца или осцилације у цени акција штеди од било каквог губитка улагања.

Шта је Хеџ фонд?

Хеџ фонд је алтернативно средство приватног улагања које користи обједињене фондове користећи различите и агресивне стратегије како би зарадио активне и велике приносе за своје инвеститоре.

- Концепт је прилично сличан узајамном фонду, међутим, хеџ фондови су релативно мање регулисани, могу да користе широке и агресивне стратегије и имају за циљ велике приносе на капитал.

- Хеџ фондови опслужују мали број врло великих инвеститора. Ови инвеститори су обично врло богати и имају тенденцију да надокнаде губитак целокупног капитала. Већина хедге фондова такође има критеријуме који омогућавају само инвеститорима који су спремни да уложе најмање 10 милиона долара инвестиција.

- Фондом управља менаџер хеџ фонда који је одговоран за инвестиционе одлуке и пословање фонда. Јединствена карактеристика је да овај менаџер мора бити један од великих инвеститора у фонд који ће их учинити опрезним док доносе релевантне инвестиционе одлуке.

- Средства са регулаторном имовином у управљању (АУМ) која прелазе 100 милиона долара морају бити регистрована код Америчке комисије за хартије од вредности. Штавише, хеџ фондови нису обавезни да израђују периодичне извештаје према Закону о берзи хартија од вредности из 1934.

Корисни линкови о хеџ фондовима

- Спискови хеџ фонда према земљи, региону или стратегији

- Списак топ 250 хеџ фондова (од АУМ)

Топ хеџ фондови

Неки од Топ Хедге фондова дати су у наставку са њиховом имовином у управљању (К1’16):

извор: Оцтафинанце.цом

Предности Хеџ фонда

Довнсиде Протецтион

- Хеџ фондови настоје да заштите профит и износ капитала од пада стратегија заштите.

- Они могу искористити пад тржишних цена: „Кратком продајом“, при чему ће продати хартије од вредности уз обећање да ће их откупити касније

- Користите стратегије трговања које су погодне за одређену врсту тржишне ситуације

- Искористите предности шире диверзификације имовине и расподеле имовине.

- Отуда, за нпр. ако портфељ има акције фармацеутских компанија и аутомобилског сектора и ако влада нуди неке погодности фармацеутском сектору, али представља додатни трошак за аутомобилски сектор, онда у таквим случајевима бенефиције могу надмашити могући пад у аутомобилском сектору.

Конзистентност перформанси

- Генерално, менаџери немају ограничења у свом избору инвестиционих стратегија и поседују могућност улагања у било коју класу имовине или инструмент.

- Улога управника фонда је да максимизира капитал што је више могуће и да не пређе одређени ниво мерила и буде задовољан.

- Укључени су и њихови појединачни фондови који би у овом случају требали деловати као подстицај.

Ниска корелација:

- Способност стварања профита у нестабилним тржишним условима оспособљава их да генеришу приносе који су мало повезани са традиционалним инвестицијама.

- Стога није неопходно да портфељ, ако тржиште иде према доле, прави губитак и обрнуто.

Накнада за управљање и накнада за перформансу хеџ фондова

Ове накнаде су компензација која се даје менаџерима хеџ фондова за управљање фондовима и у народу се називају правилом „Два и двадесет”. Компонента „два“ односи се на наплату паушалне накнаде за управљање од 2% на укупну вредност имовине. Накнаде за управљање плаћају се управнику фонда без обзира на учинак фондова и потребне су за оперативно / редовно функционисање фонда. Јер нпр. менаџер са милијардом долара имовине под управљањем зарађује 20 милиона долара од накнада за управљање. Ако учинак фонда није задовољавајући, он може пасти на 1,5% или 1,75%.

Накнада за успешност од 20% плаћа се чим фонд достигне одређени ниво учинка који доноси позитивне приносе. Ова накнада се обично израчунава као проценат инвестиционе добити која је често остварена и нереализована.

Рецимо да се инвеститор претплати на акције вредне 10 милиона долара у хеџ фонду и претпоставимо да се током следеће године НАВ (нето вредност имовине) повећава за 10%, узимајући акције инвеститора на 11 милиона долара. У овом повећању од милион долара, менаџеру инвестиционог фонда биће плаћена накнада за перформансу од 20% (20.000 УСД), чиме ће се смањити НАВ фонда за тај износ, а инвеститор ће добити акције вредне 10,8 милиона долара, дајући принос од 8% пре сваки даљи одбитак трошкова.

Структура Хеџ фонда

Мастер - Феедер

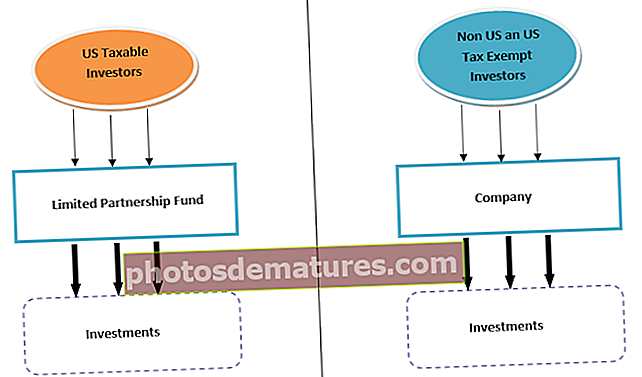

Структура хеџ фонда показује начин на који он функционише. Најпопуларнија структура је Мастер-Феедер која се обично користи за прикупљање средстава прикупљених од америчких опорезивих, америчких ослобођених пореза (напојнице, пензијски фондови) и неамеричких инвеститора у једно централно средство. То се може приказати помоћу дијаграма:

- Најчешћи облик мастер-феедер структуре укључује Један главни фонд са једним копненим улагачем и једним улагачем у мору (слично горњем дијаграму).

- Инвеститор започиње улагањем капитала у доводне фондове који заузврат улаже у главни фонд слично куповини хартија од вредности, јер ће купити „акције“ главног фонда који заузврат спроводи све трговинске активности.

- Ова главна компанија је углавном регистрована у пореско неутралној офшор јурисдикцији као што су Кајманска острва или Бермуди. Кроз улагања у главни фонд, напојни фондови учествују у добити пропорционално, у зависности од пропорционалног улагања.

- На пример, ако је допринос Феедер фонда А 500 УСД, а допринос Феедер Фонда Б 1000 УСД, укупном улагању главног фонда, фонд А би добио трећину добити главног фонда, док би фонд Б добио две трећине.

- Амерички опорезиви инвеститори искоришћавају улагања у амерички напојни фонд са ограниченим партнерством, који је одређеним изборима у време оснивања пореско ефикасан за такве инвеститоре.

- Ван САД. и инвеститори ослобођени пореза из САД-а претплаћују се преко посебне офшор компаније за испоруку како би избегли директно улазак у америчку пореску регулаторну мрежу применљиву на америчке пореске инвеститоре. Накнада за управљање и накнада за перформансе наплаћују се на нивоу феедер средстава.

Карактеристике структуре Мастер Феедер Фунд дате су у наставку:

- Укључује обједињавање различитих портфеља у један, што даје предност диверзификацији и веће шансе за добитак чак и у нестабилним тржишним условима.

- Консолидација генерално доводи до нижих оперативних трошкова и трошкова трансакције. Јер нпр. само један скуп извештаја и анализа управљања ризиком треба предузети на главном нивоу.

- Велики портфељ имаће економију обима и такође ће имати повољније услове које нуде Приме Брокерс и друге институције.

- Такве структуре могу бити изузетно флексибилне. Може се једнако користити за један стратешки фонд (јер ће нпр. Фонд разматрати зараду само улагањем у акције), као и за кровне структуре које користе вишеструке инвестиционе стратегије (фонд који ће агресивно инвестирати у замене, деривате или чак приватне пласмане)

- Флексибилност се такође максимизира на нивоу инвеститора, јер се у главни фонд угоститељства за различите класе инвеститора, који усвајају различите структуре валута, претплата и накнада, могу увести вишеструки феедер аранжмани.

- Примарни недостатак ове структуре је тај што фондови који се држе у иностранству обично подлежу порезу по одбитку на америчке дивиденде. Порез по одбитку је порез наметнут на камате или дивиденде од хартија од вредности у власништву нерезидента или било ког другог прихода који се плаћа нерезидентима неке државе. Порез по одбитку у САД намеће се по стопи од 30% или нижој у зависности од уговора са другим земљама, док се у Канади уводи по паушалној стопи од 25%.

Самостални фонд

Такав фонд је индивидуална структура за себе и основан је за инвеститоре са заједничким приступом. Структура се може приказати уз помоћ дијаграма:

- Као што и само име говори, реч је о појединачном фонду који је прилагођен потребама појединачне категорије купаца.

- За своје порезне сврхе, инвеститори који нису амерички и ослобођени пореза можда ће желети да инвестирају у структуру која је „непрозирна“, а с друге стране, амерички опорезиви инвеститори могу имати предност за „транспарентну“ структуру за амерички порез на добит сврхе, обично ограничено партнерство.

- Стога ће такве структуре бити постављене појединачно или паралелно, у зависности од вештина менаџера хеџ фонда.

- Предности или недостатке средстава сносе сви инвеститори и у овом случају се не расподељују.

- У овом случају рачуноводствена методологија је такође једноставна, јер ће се све рачуноводство обављати на самосталном нивоу.

Фонд фондова

Фонд фондова (Ф-О-Ф) такође познат и као улагање са више менаџера је инвестициона стратегија у којој појединачни фонд улаже у друге врсте хеџ фондова.

- Циљ му је постићи одговарајућу расподелу имовине и широку диверзификацију улагањем у широку палету категорија фондова упакованих у један фонд.

- Такве карактеристике привлаче мале инвеститоре који желе да буду боље изложени са мање ризика у поређењу са директним инвестирањем у хартије од вредности.

- Улагања у таква средства инвеститору пружају услуге професионалног финансијског управљања.

- Већина ових фондова захтева формалне процедуре дубинске анализе за своје управнике фондова. Проверава се примена искуства менаџера, што заузврат осигурава позадину и поверљиве податке руковаоца портфељем у индустрији хартија од вредности.

- Такви фондови нуде инвеститорима полигон за професионално вођене фондове пре него што прихвате изазов да се одлуче за улагање у појединачни фонд.

- Недостатак ове структуре је тај што она носи оперативни трошак што указује на то да инвеститори плаћају двоструко за трошак који је већ укључен у накнаде основних средстава.

Иако Фонд фондова обезбеђује диверзификацију и мању изложеност волатилности тржишта у замену за просечне приносе, на такве приносе могу утицати инвестиционе накнаде које су обично веће у поређењу са традиционалним инвестиционим фондовима.

Након алокације новца за накнаде и плаћања пореза, принос на фонд фондова може генерално бити нижи у поређењу са добити коју један менаџер фонда може да обезбеди.

Бочни џепови

Фонд са помоћним џепом је механизам у оквиру хеџ фонда, при чему се одређена имовина дели из све редовне имовине фонда која је релативно неликвидна или је тешко директно проценити.

- Када се сматра да је инвестиција укључена у бочне џепове, њена вредност се израчунава изоловано у поређењу са главним портфељем фонда.

- Будући да се бочни џепови користе за држање неликвидних или мање ликвидних инвестиција, инвеститори немају редовна права да их откупе и то се може учинити само у одређеним непредвиђеним околностима уз сагласност инвеститора на које се бочни џеп односи.

- Добици или губици од инвестиције распоређују се пропорционално само оним инвеститорима у време када је овај бочни џеп успостављен, а не и новим инвеститорима који су учествовали у средствима након што су ови бочни џепови били укључени.

- Фондови обично носе бочну џепну имовину „по цени коштања“ (набавна цена или стандардна процена) у сврху израчунавања накнада за управљање и извештавања НАВ-а. Ово ће омогућити управнику фонда да избегне покушаје нејасних процена ових основних инструмената, јер вредност ових хартија од вредности можда неће бити доступна. У већини случајева такви бочни џепови су приватни смештаји.

- Такви бочни џепови могу бити корисни у тренутку откупа када је потребна непосредна ликвидност.

Претплате, откупи и закључавања у хеџ фондовима

Претплате се односе на улазак капитала у фонд од стране инвеститора, а откупи се односе на излазак капитала из фонда од стране инвеститора. Хеџ фондови немају дневну ликвидност, јер је минимални захтев за улагањем релативно велик, па стога такве претплате и откупи могу бити месечни или квартални. Термин фонда мора бити у складу са стратегијом коју је усвојио менаџер фонда. Што је ликвидност основних инвестиција већа, претплата / откуп ће бити чешћи. Такође ће бити наведен број дана који се креће од 15 до 180 дана.

„Закључај“ је аранжман којим се наводи временска обавеза у којој инвеститор не може уклонити свој капитал. Нека средства захтевају двогодишњу обавезу закључавања, али најчешће је закључавање једна апликација на годину дана. У одређеним случајевима ово може бити „тврда брава“ која спречава инвеститора да повуче средства на пуно радно време, док у другим случајевима инвеститор може откупити своја средства након плаћања казне која може бити у распону од 2% -10%.

Остали чланци који би вам могли бити корисни

- Формула односа хеџа

- Послови хеџ фонда

- Инвестиционо банкарство вс менаџер хеџ фонда

- Разлике у приватном капиталу у односу на хеџ фонд <