Инвестиционо банкарство наспрам комерцијалног банкарства | Дубинско поређење

Разлика између инвестиционог и комерцијалног банкарства

Инвестиционо банкарство првенствено делује као посредник између субјеката који желе да уђу у финансијски аранжман попут купопродаје акција, спајања и преузимања и помагања у иницијалној јавној понуди, док комерцијално банкарство пружа услуге у вези са узимање депозита и давање кредита становништву и предузећима.

Ово је први део 9-делне серије прегледа о инвестиционом банкарству.

- Део 1 - Инвестиционо банкарство наспрам комерцијалног банкарства

- Део 2 - Екуити Ресеарцх

- 3. део - АМЦ

- 4. део - Продаја и трговина

- 5. део - Приватни пласмани акција

- 6. део - Ундервритерс

- Део 7 - Спајања и аквизиције

- Део 8 - Реструктурирање и реорганизација

- Део 9 - Улоге инвестиционог банкарства

У овом видео водичу о инвестиционом банкарству разматрамо првенствено три ствари.

- Шта је инвестициона банка?

- Шта је комерцијална банка

- Инвестиционо банкарство наспрам комерцијалног банкарства.

Погледајмо сада видео испод да бисмо их детаљно разумели.

Инвестиционо банкарство вс. Транскрипт видео записа комерцијалног банкарства

Преглед инвестиционог банкарства

Здраво, пријатељи; добродошли у преглед програма ЕДУ ЦБА и инвестиционог банкарства. У овом кратком уводном програму о прегледу инвестиционог банкарства научићете шта су кључне улоге и одговорности или различите функције у оквиру инвестиционе банке.

Рецимо, на пример, шта је истраживање? Шта је одељење продаје и трговине? Како банке помажу у смислу и прикупљању капитала за разне компаније? О чему се ради у овим жаргонима? Шта је ундервритинг? Шта је стварање тржишта? И рецимо зашто су активности спајања и преузимања инвестиционог банкарства срж и срце и део одељења за инвестиционо банкарство. Такође ћемо покушати да одговоримо на питања у вези са тим шта је реструктурирање и реорганизација? И како банке помажу у томе, јер као што сте можда схватили да знате да сам под инвестиционим банкама и банкама говорио као под једним појмом, сада су ове две ствари врло збуњујуће, јер је разлог зашто знате да комерцијалне банке раде различито заједно као што и сами знате када говоримо о инвестиционом банкарству, постоје неке врсте међусобних разлика, тако да је прва ствар која нас је некако разумела као инвестиционо банкарство у односу на комерцијално банкарство.

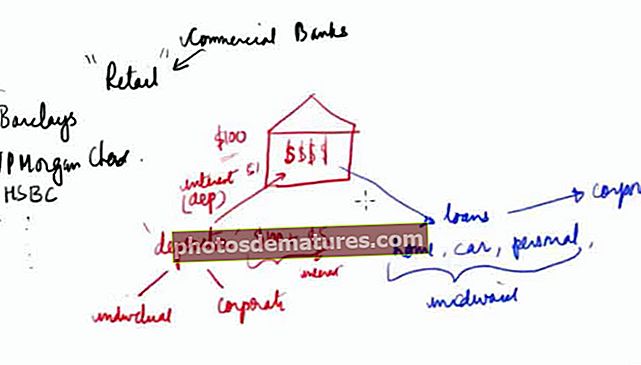

Шта је комерцијална банка?

Погледајмо сада шта је комерцијална банка? Сада се комерцијалне банке понекад називају малопродајним банкама, а пример комерцијалне банке или малопродајне банке може бити нешто попут Барцлаис, ЈП Морган Цхасе Банк, онда можемо укључити и ХСБЦ. Била би читава листа познатих комерцијалних банака, али примарно питање овде је шта је комерцијална банка и које су њихове одговорности? Како зарађују новац? Дакле, дозволите ми да то изразим на врло-врло груб начин.

Претпоставимо да је ово комерцијална банка и знате да су у питању два различита скупа страна. Мисли на тебе и мене; када имамо вишак готовине, знате да тај новац некако полажемо у банку. Дакле, ми смо у основи депоненти, зар не? Банка је место на којем прикупљају новац од разних депонената. Дакле, депоненти могу бити у облику појединаца, или могу бити и предузећа, пословни човек. Дакле, у основи, оно што ми кажемо је да банка заправо прикупља доларе од тих депонената.

Па шта депонент добија заузврат? Једна је да је новац који је положен сигуран, а друго, оно што су зарадили је нешто што се зове каматна стопа. Дакле, назовимо ово као камата на депозит. Дакле, ако сте положили 100 долара, а камата је 5%, банка ће вам на крају једне године исплатити не само 100 долара, што је ваш почетни износ, већ на вашем рачуну, видећете и 5 долара, што је што одговара уплати камате. Тако ћете на крају једне године имати 105 долара ако положите 100 долара у банку. Ово је једна страна од које банка заправо долази до новца. Друго је место где распоређују скуп новца.

Па размислите о томе да знате зајмове. Кредити у облику да знате хипотекарне кредите. Знате да би то могли бити појединци који би желели да имају зајмове за аутомобиле, знате да то могу бити лични зајмови, то може бити било који други облик зајма. Дакле, ово се може односити на појединце, али такође можемо видети неке делове зајмова који се дају правним лицима. Дакле, оно што ми у суштини кажемо је да банка прикупља новац од депонената и даје онима који требају новац. Па, шта овде наплаћују у корист банке? Предност банке је у томе што поново зарађују камате, што ћемо назвати као претпоставимо непознанице, а ви знате да је ово њихов приход од камата, а ово трошак камата.

Дакле, банка зарађује новац осигуравајући да камате на зајмове које зараде буду веће од камата на депозите које дају. Дакле, ово је приход од камата, а са друге стране ово је трошак. Дакле, ако банка може да управља овим, она ће бити профитабилна. Дакле, традиционално банке раде ову врсту посла где дају зајмове, а ви знате да је ово нешто попут врсте ниског ризика и назива се комерцијална или малопродајна банка. Дакле, са овим разумевањем комерцијалне банке, идемо сада напред

Шта је инвестиционо банкарство?

Дакле, погледајмо сада шта је инвестиционо банкарство? Прво, имајте на уму да се инвестиционо банкарство разликује од традиционалног или комерцијалног банкарства на које смо раније говорили. Дакле, инвестиционо банкарство не узима ваше депозите онако како то чини банка. Нити они заправо плаћају наш чин као гаранцију за чување новца штедиша? Дакле, инвестиционе банке то не раде. Па да видимо шта заправо раде инвестиционе банке?

Аналогија брокера имовине

Дакле, да бих боље разумео инвестиционо банкарство, дозволите ми да вам дам аналогију у вези са брокерским посредником. Ко је посредник у продаји имовине? Претпоставимо да су на једној страни купци, купци стана, а затим на другој страни продавци стана.

Дакле, има и купаца и продаваца стана. Сада би очигледно желели да изврше трансакције и остваре ово тржиште. Сада на једној страни, када купци који су појединачни купци понекад траже продавце које познајете или, заправо, много пута, купцима постаје веома тешко да ураде све потребне мере у вези са станом или можда знате, сагледати финансијска разматрања и преговарати о њима.

Дакле, поред тога, најважнија ствар је да им је и претрага проблем. Дакле, оно што се дешава је да ови купци заиста могу ступити у контакт са људима који се називају посредницима у промету имовине. Сада ће ови имовински посредници обавити неколико задатака за које знате да ће идентификовати колико продаваца има у региону за који знате да би комуницирали и на неки начин сачинити листу закона о законитостима повезаним са станом који ће обавити у потпуности марљивост знате која су финансијска разматрања и истраживање и у зависности од захтева купца они би на неки начин предложили некретнине. Дакле, посредник имовине је неко између који ради све ове задатке.

Е сад, како ти посредници имовине обично зарађују новац? То се остварује путем провизија, а провизије се првенствено односе на успешне трансакције. Рецимо ако је купац купио стан од продавца за 10 милиона долара. Дакле, одређени проценат ће заправо бити део посредника у имовини као провизије или накнаде. Дакле, овако функционише посредник имовине. Сад кад сте схватили како имовински посредник функционише, сада размислите о инвестиционом банкару.

Назваћу инвестиционог банкара као финансијског брокера. Дакле, уместо посредника за имовину, ово зовем финансијским посредником. У основи је његов посао да натера купце на једну страну, а продавци се некако сретну. Сада само брзо мењам дефиницију купаца и продаваца у овом контексту, јер овде говорим о инвестиционом банкарству.

- Сада размислите о компанији уместо о купцу или продавцу. Говорим о компанији. Сада је рецимо да је ова компанија АБЦ и желе да прикупе средства. Прикупите средства што значи да знате да имају потребу за прикупљањем средстава, јер ће инвестирати и проширити се из врло малог града да бисте знали да желе да имају глобално присуство. Дакле, за то су им потребна средства. Дакле, очигледно су два начина да се то уради, један је да они могу да се обрате банци, а други је да могу да подигну капитал са тржишта, а ми то зовемо ИПО. Дакле, обављајући ИПО, знате да они могу прикупити новац са тржишта. Па претпоставимо да они не желе да иду у банку да би прикупили даља средства. Дакле, опција коју они процењују је разблаживање капитала. Дакле, они мисле на то да су спремни да дају део своје компаније одређеним инвеститорима који би то били спремни учинити иницијалном јавном понудом. Сада, ако компанија АБЦ можда жели да крене напријед и учини ову почетну јавну понуду, сматрат ће је заиста тешком, јер би се десило неколико ствари, а са тим су повезане и легалности. Ако разговарате о томе, знате како бисте требали бити свјесни процесима. Знате да они то можда и не знају. Треће, по којим проценама? Знате све ове ствари можда заправо нису способни за то. Дакле, оно што они у суштини раде, а знате да контактирају некога ко се зове инвестициони банкар.

Улога инвестиционог банкара је да изврши све ове задатке, провери законске могућности, знате како гледате процесе, разговарате о проценама, а оно што ово брокерско друштво ради је да идентификује све групе инвеститора за ову ИПО. Дакле, „С“ би у овом случају овде значило инвеститоре, а инвестициони банкари су софистицирани финансијски посредник. У ствари, они су повезани са инвеститорима и помажу тим компанијама да прикупе средства и сви разумеју листу за прикупљање података коју знате путем ИПО-а. Дакле, ово је био мали пример где знате да су инвеститори на једној, а компанија на другој страни.

Па како инвестициони банкари зарађују новац? Инвестициони банкари зарађују од провизија попут онога како знате да су мешетари који су некада зарађивали ове момке заправо зарађују провизије на броју средстава прикупљених за ову компанију АБЦ. Дакле, ово је начин на који инвестиционе банке заправо зарађују новац.

- Дакле, ово је био један од начина на који знате, други низ примера могао би бити повезан са спајањем и преузимањима. Рецимо да постоји компанија која се зове АБЦ и желе да се споје са другом компанијом која се зове ДЕФ. Сада би проблем са ове две групе компанија био у томе што можда нису довољно опремљене да се баве свим регулаторним аспектима спајања, као и да дођу до одговарајућих калкулација у смислу процене или припреме финансијских модела.

Дакле, оно што предузеће за инвестиционо банкарство ради је да уђу између њих и саветују о могућностима спајања. Зашто би се то догодило? Које су могуће синергије, а заправо су кључни критични аспекти инвестиционих банака здравствено стање у погледу преговарања о цени? Дакле, знате да ли је цена висока, тада знате како да разговарате са клијентима како бисте се два купца и продавца упознали у једном тренутку. Дакле, они су такође стручни преговарачи и за то опет наплаћују провизију.

Дакле, одређени износ провизије, 1%, 2% само као пример, може се разумети са становишта инвестиционог банкарства. Дакле, укратко, размислите о посреднику некретнина и улози посредника само да бисте знали како бисте помогли купцима, а продавци се идентификују и између њих заправо додају велику вредност помажући му и у потрази за купцем као продавци такође да идентификују купце.

Дакле, они додају велику вредност између па тако исто и инвестиционо банкарство чини исто док компаније траже прикупљање средстава или знате да гледају активности спајања и преузимања. Дакле, инвестиционе банке раде и многе друге ствари, па ћемо о свему томе разговарати у следећим предавањима. Надам се да ћете сада моћи некако да цените разлике између онога што је инвестициона банка и онога што је комерцијална банка.