Вентуре Цапитал | Преглед како то функционише, процес финансирања и повратак са излаза

Шта је ризични капитал?

Ризични капитал је начин финансирања стартапа где инвеститори попут финансијских институција, банака, пензијских фондова, корпорација и појединаца са високом мрежом помажу новим и брзо растућим компанијама пружајући дугорочно капитално финансирање и практичне савете као пословни партнери, у замену за удео у ризику као и награде и осигурава солидну капиталну основу за будући раст.

Објашњење

Новац ризичног капитала улаже се у она предузећа која имају огроман потенцијал за раст. Људи који улажу у ризични капитал познати су као ризични капиталисти. Ризични капитал је основни начин за новооснована предузећа и мала предузећа да добију финансије јер немају приступ тржиштима капитала. Финансирање ризичног капитала постало је популарно јер инвеститорима пружа натпросечан принос.

Убер је добио укупно финансирање близу 8,8 милијарди долара. Горња табела приказује временски распоред Уберових инвестиција и познате процене.

За почетнике и мала предузећа лак је новац у поређењу са прикупљањем новца путем кредита и других облика дуга.

Ко су ризични капиталисти?

То су они богати инвеститори који су већ направили печат и имају добар новац за инвестирање. Осим ових инвеститора, чак и инвестиционих банака, и друге финансијске институције долазе као инвеститори.

Разлог због којег су заинтересовани за преузимање овог ризика је тај што остварују много веће приносе у поређењу са традиционалним инвестицијама. Губици су такође огромни ако инвестиција пропадне, али инвеститори имају потребну апетит за ризиком да то поднесу.

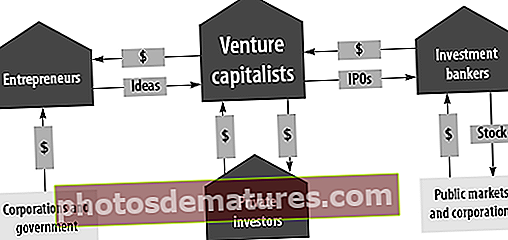

Како функционише индустрија ризичног капитала?

Индустрија ризичног капитала има четири важна играча

- Предузетници

- Вентуре Цапиталистс

- Инвестициона банка

- Приватни инвеститори

Предузетници су они којима је потребно финансирање. Инвеститори су појединци са високом нето вредношћу који желе да остваре високе приносе. Инвестициони банкари су они којима су потребне компаније које се могу продати и ризични капиталисти који стварају тржиште за ову тројицу играча.

извор: хбр.орг

Структура предузећа ризичног капитала

Основна структура фонда ризичног капитала била би структурирана као ограничени партнер. Фондом се управља споразумом о партнерству.

Друштво за управљање је посао фонда. Друштво за управљање добило би накнаду за управљање од 2%. Ове накнаде се користе за покривање општих административних трошкова, као што су станарина, плате запослених итд.

Ограничени партнери (ЛП) је неко ко улаже капитал у ризични фонд. ЛП-ови су углавном институционални инвеститори, попут пензијских фондова, осигуравајућих друштава, задужбина, фондација, породичних канцеларија и појединаца високе нето вредности.

Генерални партнер (ГП) је партнер ризичног капитала компаније за управљање. Задата му је одговорност прикупљања и управљања ризичним фондовима, доношења потребних инвестиционих одлука и помагања портфолијским компанијама да изађу. То је зато што имају фидуцијарну одговорност према својим ограниченим партнерима.

Портфељ компаније или стартупи су компаније којима је потребно финансирање и оне добијају финансирање од ризичног фонда у замену за жељени капитал или општи капитал. Ризични фонд могао би да оствари добитак када дође до догађаја ликвидности као што су спајања и преузимања или када компанија одлучи да изађе на ИПО и ове акције могу да се претворе у готовину.

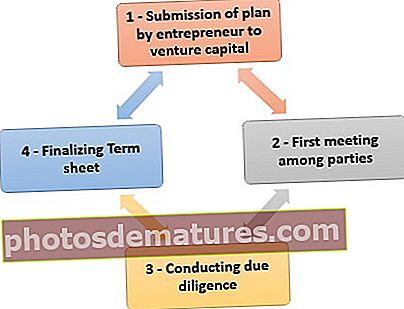

Процес финансирања ризичног капитала

Постоје разне фазе кроз које се финансирање дешава. Су -:

- Фаза И - Процес финансирања започиње подношењем плана од стране предузетника ризичном капиталу. Пословни план помаже да ризични капитал пренесе вашу пословну идеју, тржиште на коме намеравате да продате и како планирате да остварите профит и повећате пословање. Потребни детаљи потребни у пословном плану су сажетак предлога, величина тржишта, информације о управљању, предвиђена финансијска стања, конкурентни сценарио. Ако ВЦ привуче пословни план, процес прелази у другу фазу.

- Фаза ИИ – Први састанак међу странкама - Након проласка кроз пословни план који објављује прелиминарну студију, ВЦ захтева састанак лицем у лице са руководством почетника. Овај састанак је важан због објаве на којој се одлучује да ли ће ВЦ улагати у посао или не. Ако све буде у реду, ВЦ прелази у следећу фазу спровођења дуе дилигенце-а.

- Фаза ИИИ – Спровођење дуе дилигенце-а - Овај поступак представља брзу процену референци које су власници предузећа дали о купцу, процену пословне стратегије, поновну потврду дужника и поверилаца и брзу проверу других релевантних информација које су две стране размениле.

- Фаза ИВ – Финализирање листа појмова - Након спровођења дубинске анализе, ако све легне на своје место, ВЦ би понудио термин. Термински лист је необавезујући документ који наводи услове и одредбе између две стране. О терминском листу може се преговарати и финализира се након што се све стране сложе с тим. Пост-споразуми припремају се сви правни документи и правна пажња се спроводи након покретања. Након овога, средства се пуштају у посао.

Врсте финансирања ризичним капиталом

Класификација различитих врста ризичног капитала заснива се на њиховој примени у различитим фазама пословања. Три главне врсте ризичног капитала су финансирање у раној фази и финансирање прибављања / откупа. Поступак финансирања ризичног капитала завршен је кроз шест фаза финансирања. Ове фазе су у складу са фазом развоја компаније. Ове фазе су:

- Сеед Монеи -: Ово је финансирање на ниском нивоу предвиђено за развијање идеје о предузетнику.

- Покренути - То су она предузећа која послују и којима су потребна финансијска средства за покривање трошкова маркетинга и трошкова развоја производа. Ово се генерално даје предузећима да заврше развој својих производа или услуга.

- Прва рунда - Ова врста финансирања намењена је производњи и финансирању раних продаја. Ова врста финансирања помаже компанијама које су искористиле сав свој капитал и којима су потребна средства за започињање пуноправних пословних активности

- Друга рунда - Ово финансирање за оне компаније које имају продају, али још увек немају профит или су само рентабилне

- Трећи круг - Ово је мезанинско финансирање, средства се користе у овом финансирању за проширење нововредне компаније.

- Четврти круг - Ово је новац који се користи за излазак на берзу. Овај круг познат је и под називом мостно финансирање.

Финансирање у раној фази подразумева финансирање семена, почетно финансирање и финансирање у првој фази као три пододељка. Док се финансирање проширења може сврстати у финансирање друге фазе, финансирање мостова и треће фазе или мезанин финансирање.

Поред овог, финансирање у другој фази се такође пружа компанијама за проширење пословања. Премошћено финансирање се генерално обезбеђује за краткорочне финансиске финансије. Такође се понекад пружа као начин новчане помоћи компанијама које користе почетне јавне понуде (ИПО).

Излазна рута ризичног капитала

Постоје ризични путеви доступни ризичним капиталистима. Своје инвестиције могу уновчити путем:

- Почетна јавна понуда (ИПО)

- Промотори откупљују капитал

- Спајања и преузимања

- Продаја удела другим стратешким инвеститорима

Предности и недостаци ризичног капитала

ВЦ Предности

- Богатство и стручност се могу увести у посао

- Финансирање се врши путем капитала, тако да је терет с којим је предузеће суочено мање у поређењу са оним када посуђује новац за посао који је новчани дуг.

- Предузећа такође добијају драгоцене везе путем ВЦ-а, а такође и техничку, маркетиншку или стратешку стручност која помаже мање искусном пословном човеку да своје пословање учини успешнијим.

- Не постоји обавеза враћања новца.

ВЦ недостаци

- Аутономија се губи кад су инвеститори постали власници дела. Због свог значајног улога, они покушавају да утичу на пословне одлуке.

- Процес увођења инвеститора на пут је дуг и дуготрајан процес

- Генерално, како инвеститор има новац, тако и он има реч када је у питању затварање посла. Тако да је термин листа углавном пристраснија према инвеститорима, осим ако посао није нова идеја или ако има огромну потенцијалну потражњу.

- Погодности финансирања ризичним капиталом остварују се само на дужи рок.

Повраћај за ризични капитал

Ризични фондови моћи ће да остваре добитак само када се догоди ликвидност (то је „излаз“), што се дешава у три ситуације, наиме:

- Схаре Пурцхасе: То се дешава када нови инвеститор који жели да купи власништво у компанији купи удео од постојећег инвеститора. Понекад би власник компаније такође откупио акције.

- Стратешка аквизиција: Стратешка аквизиција се догађа спајањем или аквизицијом. То ради компанија спремна да купи диференцирану технологију, велику базу купаца, рокстар тим или неке друге комбинације. Пример куповине Хотмаила од стране Мицрософта

- Иницијалне јавне понуде (ИПО): Компаније са самосталним пословањем и са добити са стабилном базом купаца, стратегијом производа и растом радије би прикупљале новац за будући раст путем ИПО-а.

Живот фонда ризичног капитала

Просечан живот ВЦ фонда је у распону од 7 до 10 година. Међутим, они остају активни само 3-4 године. Разлог је тај што је на крају 4 године већина новца фонда већ уложена. Преостале године су за убирање последичних инвестиција у неколико изузетних извођача.

Генерално, ВЦ фондови резервирају око 50% средстава као резерву како би подржали постојеће портфолио компаније. Међутим, мањи фонд не би накнадно инвестирао, јер не би био економски исплатив због великог капитала који је потребан за мало постепено власништво.

Дакле, ако сте почетник у потрази за средствима, потребно је да се обратите ВЦ-у старом мање од четири године.

Баш попут ЈП фонда, ограничени партнери добијају плату, а затим и фонд. Сваки фонд је активан четири године, а затим се враћа жетва. ВЦ би истовремено имао више активних фондова, али само неколико је активно за прихватање нових инвестиција. Термин који се користи за нераспоређена средства је „суви прах“

Најбоље ВЦ понуде свих времена

- Алибаба - Софтбанк: - Софтбанк је 2000. године уложио 20 милиона долара у Алибабу. У 2016. су продали акције Алибабе у вредности од 8 милијарди долара. И даље, поседујте преко 28% Алибабе (тржишна капитализација је близу 400 милијарди долара). Нема награда за претпоставку да је ова инвестиција Софтбанк-у донела више од 500 пута више приноса.

- ВхатсАпп - Секуоиа - Секуоиа је у ВхатсАпп уложила укупно око 60 милиона долара, повећавајући свој улог на приближно 40%, након почетних 8 милиона долара улагања 2011. Вхатсапп је Фацебоок купио за 19 милијарди долара и помогао Секуоиа-и да заради 6,4 милијарде долара на послу. Погодите колики је укупан повратак Секуоиа остварила?

- еБаи - Бенцхмарк - Бенцхмарк је уложио 6,7 милиона долара у Ебаи-ову серију А. После ИПО-а, инвестиција је вредела више од 5 милијарди долара. Поново је повратак био запањујући.

Топ 20 капиталиста ризичног капитала

| С. бр | Име | ВЦ Фирм |

| 1 | Билл Гурлеи | Бенцхмарк |

| 2 | Цхрис Сацца | Мала слова |

| 3 | Јеффреи Јордан | Андреессен Хоровитз |

| 4 | Алфред Лин | Секуоиа Цапитал |

| 5 | Бриан Сингерман | Фонд оснивача |

| 6 | Рави Мхатре | Лигхтспеед Вентуре Партнерс |

| 7 | Јосх Копелман | Капитал првог круга |

| 8 | Петер Фентон | Бенцхмарк |

| 9 | Нанпенг (Неил) Шен | Главни град Секуоиа (Кина) |

| 10 | Стеве Андерсон | Основни подухвати |

| 11 | Фред Вилсон | Унион Скуаре Вентурес |

| 12 | Кирстен Греен | Фореруннер Вентурес |

| 13 | Јереми Лиев | Лигхтспеед Вентуре Партнерс |

| 14 | Неерај Агравал | Баттери Вентурес |

| 15 | Мицхаел Моритз | Секуоиа Цапитал |

| 16 | Данни Ример | Индек Вентурес |

| 17 | Аидин Сенкут | Фелицис Вентурес |

| 18 | Асхеем Цхандна | Греилоцк Партнерс |

| 19 | Митцх Ласки | Бенцхмарк |

| 20 | Мари Меекер | Клеинер Перкинс Цауфиелд & Биерс |

извор: ЦБИнсигхтс

Разлика између ризичног капитала и приватног капитала

Генерално, постоји забуна међу терминима ВЦ и ПЕ. Међутим, постоји разлика између њих двоје. Примарна разлика између ВЦ и ПЕ је та што ПЕ углавном купује 100% компаније у коју улажу, док ВЦ улаже 50% или мање од тога. Поред тога, концентрација ПЕ предузећа је у зрелим компанијама, док се ВЦ концентрише на новооснована предузећа са потенцијалним растом.

Закључак

Како се инвеститор који се удружује са фондом ризичног капитала захтева истраживање и анализу, јер постоји висок ризик повезан са улагањима. Као почетник, неопходно је да се придружите правом ризичном фонду, јер они осим фонда који пружају неопходну стручност.