Рачуноводствене претпоставке (дефиниција) | Листа топ 6 претпоставки

Шта су рачуноводствене претпоставке?

Рачуноводствене претпоставке могу се дефинисати као скуп правила која осигуравају пословање организације и воде се ефикасно и према стандардима дефинисаним од стране ФАСБ (Одбора за стандарде финансијског рачуноводства), што на крају помаже у постављању основа за доследно, поуздано и вредно информације и заснивају се у потпуности на основама као што су обрачун, доследност, поузданост и објективност, претпоставка новчане јединице, претпоставка пословног субјекта, временски период, неограничено пословање, историјски трошкови, потпуна обелодањивања и конзервативизам.

Дефинише механизам за извештавање о финансијским трансакцијама у финансијским извештајима. Ово је скуп правила због којих компаније обавезују своје пословање и механизам извештавања у складу са стандардима утврђеним од стране ФАСБ-а. Сврха рачуноводствених претпоставки је пружање основе доследности коју читаоци финансијских извештаја могу користити за процену истинитости финансијских података предузећа и потврђивање његовог финансијског благостања приказаног у истој.

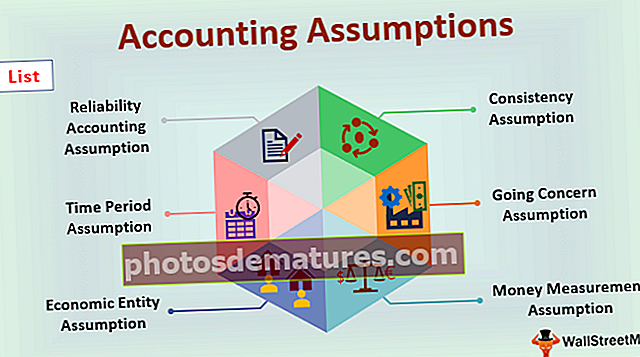

Листа рачуноводствених претпоставки

# 1 - Претпоставка поузданости

Ова претпоставка обавезује компаније да евидентирају само оне рачуноводствене трансакције које се лако могу доказати. Другим речима, финансијске трансакције које се могу верификовати путем фактура, извода за обрачун, рачуна и банковних извода морају се евидентирати само у финансијским извештајима.

# 2 - Претпоставка доследности

Ова претпоставка чини значајним за компаније да користе доследан метод рачуноводства за све обрачунске периоде. Поседовање конзистентне методе рачуноводства обезбедиће лако поређење између финансијских извештаја предузећа за различите финансијске периоде.

# 3 - Претпоставка временског периода

Ова претпоставка наводи да рачуноводствене праксе и методе које користи ентитет морају да се извештавају и одржавају за одређени период. Компаније морају осигурати да ови периоди остану доследни за сваку годину, тако да читаоцима финансијских извештаја буде лако да упореде исте за различите периоде. Ова претпоставка је такође позната и као периодична или претпоставка обрачунског периода.

# 4 - Претпоставка Сталне бриге

Непрестана забринутост такође се назива претпоставком континуитета. Према овој претпоставци, компанија ће наставити да обавља своје пословање и постојаће у непредвидивој будућности. Ова претпоставка заснива се на чињеници да предузеће никада неће банкротирати и да ће своје пословање моћи да обавља дужи период.

# 5 - Претпоставка економског субјекта

Ова претпоставка раздваја власника предузећа од самог предузећа. То значи да претпоставка економског субјекта раздваја финансијску евиденцију компаније са оном личне финансијске евиденције власника компаније. По свој прилици, комерцијалне пословне трансакције не смеју се мешати са појединачним трансакцијама власника компаније. Ова претпоставка је позната и као претпоставка пословног субјекта.

# 6 - Претпоставка о мерењу новца

Концепт мерења новца каже да свака трансакција која вреди евидентирати мора бити евидентирана и изражена у новчаним износима. Претпоставка о мерењу новца побољшава разумевање финансијског стања пословног субјекта.

Значај рачуноводствених претпоставки

- Ове претпоставке су огромне за организацију и њено управљање већ и за читаоце финансијских извештаја. Помаже у успостављању робусног оквира за поуздане и доследне информације.

- Повећава поузданост, проверљивост и објективност финансијских извештаја. Сврха таквих претпоставки је да омогући корисницима финансијских извештаја да процене и потврде истинитост финансијских евиденција организације и процене економског благостања. Нема сумње да ове претпоставке помажу у успостављању кредибилитета.

- Нуди систематску структуру која се односи на то како рачуноводствене трансакције организације за одређени финансијски период морају бити евидентиране и пријављене у финансијским извештајима. Аналитичар и потенцијални и постојећи инвеститори могу да провере тачност, поузданост, веродостојност и упоредивост финансијских извештаја за различите обрачунске периоде уз помоћ рачуноводствених претпоставки.

- Корисници финансијских извештаја могу чак доносити значајне одлуке у вези са улагањима на основу истинитости, поузданости и финансијских резултата приказаних у финансијским извештајима предузећа. Омогућава менаџменту да доноси неопходне одлуке на основу резултата финансијских извештаја и помаже у смањивању или елиминисању присуства потенцијалних грешака и превара у истим.

Предности

Благодати рачуноводствених претпоставки не уживају само компаније и њихово руководство, већ и инвеститори. Ове предности су следеће -

- Они су корисни за све врсте инвеститора, без обзира да ли су потенцијални или постојећи. Инвеститори могу да процене истинитост финансијских извештаја компаније и сходно томе утврде истинити и поштени приказ финансијског благостања компаније. Омогућава инвеститорима да доносе кључне одлуке у вези са улагањима на основу свог образложења. Спашава се од манипулације лажним представљањем трансакција у финансијским извештајима компаније.

- То је корисно и за управљање организацијом. Руководство ентитета упознаје се са његовом стварном добробити и на основу ових резултата; први могу донети одговарајуће одлуке и осигурати да други успе боље у следећем времену.

- Помаже компанијама у постизању њихових дугорочних и краткорочних пословних циљева.

Закључак

- Они су основни за добробит организације. Ове претпоставке постављају темеље за начин на који се финансијска трансакција мора извештавати у финансијским извештајима и обавезују компаније да осигурају потпуно поштовање свих законских захтева.

- Истиче поузданост, веродостојност и поузданост финансијских извештаја организације. Они су корисни не само за компанију и њено руководство, већ и за читаоце финансијских извештаја.