Цапек (дефиниција, рачуноводство) | Како анализирати капиталне трошкове?

Шта је Цапек (капитални издаци)?

Капек или капитални издатак је трошак укупне куповине имовине коју је предузеће извршило у датом временском периоду и израчунава се додавањем нето повећања вредности постројења, имовине и опреме и трошкова амортизације током одређене фискалне године .

Једноставним речима, односи се на финансијске издатке за куповину, одржавање или побољшање основе основних средстава (као што су постројења, некретнине и опрема) предузећа. Потрошени новац се сматра једином сврхом куповине нових основних средстава, поправке постојећих основних средстава или надоградње постојећих капацитета основних средстава. Капитални издаци су главна финансијска одлука компаније, морају се формално одобрити на годишњем састанку акционара или на посебном састанку одбора директора.

Цапек укључује:

- куповина основних средстава, а понекад и нематеријалних улагања

- поправљање постојећег средства ради побољшања његовог корисног века употребе

- надоградња постојећег средства ради повећања његових перформанси

Рачуноводство капиталних издатака

Полазећи од општих правила рачуноводства Цапек, ако је век употребе стечене имовине дужи од опорезиве године, тада се трошак мора капитализовати. Овај трошак се не обрачунава у биланс успеха одједном у опорезивој години, већ се распоређује током корисног века трајања средства у облику амортизације и амортизације.

# 1 - Утицај на биланс стања

Цјелокупни трошкови капиталних издатака капитализују се на страни имовине биланса стања. Повећава дугорочну имовинску базу ентитета, истовремено смањујући новчани биланс ентитета.

# 2 - Утицај на биланс успеха

Трошкови капиталних издатака амортизују се или амортизују кроз биланс успеха током корисног века трајања средства.

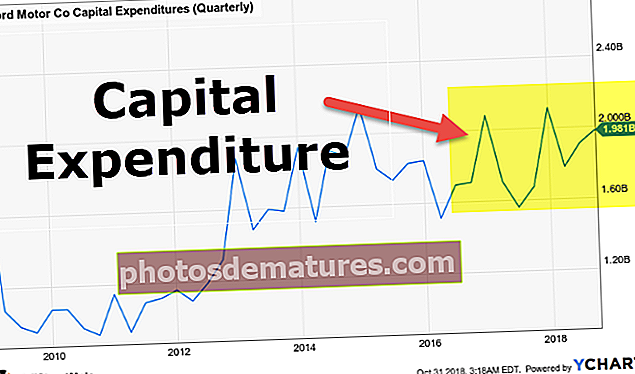

извор: Форд СЕЦ Филингс

# 3 - Утицај на Извештај о новчаном току

Будући да се смањење готовинског биланса предузећа одражава у билансу стања на крају опорезиве године, овај финансијски издатак се одражава у извештају о новчаном току из одељења за инвестиционе активности као капитална потрошња, куповина имовине, постројења и опрема (ЛЗО), трошак набавке итд.

Валмарт пример

Испод је приказан пример капиталних издатака компаније Валмарт Инц. из његових 10-к СЕЦ пријава за 2018. годину.

- Из горњег исечка извештаја о новчаном току јасно се види да је Валмарт у финансијској години потрошио 10.051 милион долара за куповину имовине и опреме.

- Будући да су издаци били усмерени на куповину основних средстава, а износ је огроман да би се одједном могао извршити у билансу успеха, ови расходи би се могли класификовати као капитални издаци.

- Више информација о тачној природи могло би се сазнати ако се копају по белешкама компаније које се могу наћи у њиховим финансијским списима.

- Много пута се у таквим трошковима предузећа могао видети образац. То би могло одражавати да се компанија агресивно шири према стратешкој одлуци одбора компаније како би се задовољила већи тржишни удео.

Капекс се разликује од осталих трошкова

Неке индустрије су капитално интензивније, а неке мање капитално интензивне. Капитални издаци ентитета у зависности од индустрије у којој послује. Капитално интензивне индустрије, попут истраживања и производње нафте, попут телекомуникација, попут прерађивачке и комуналне индустрије, имају највише нивое.

- Капитални издаци разликују се од оперативних трошкова (познати и као Опек) јер се Опек или трошкови прихода у потпуности одбијају од текста у истој години у којој се трошкови јављају.

- Такође, ови издаци су периодични стратешки финансијски издаци који утичу на дугорочну базу имовине или нешто што није могло бити одбијено у потпуности у години у којој су настали и стога се амортизује током корисног века трајања капиталне имовине.

- На пример, куповина новог аутомобила је капитални издатак који се може амортизовати током његовог корисног века трајања (рачуноводствена правила и индустријске норме обично прихватају као 5 година). Иако је након 5 година аутомобил и даље могао бити у радном стању, његова вредност могла се обрачунати у биланс успеха само током корисног века трајања у сврху опорезивања.

Како користити Цапек?

# 1 - Однос ЦФО и Цапек

Прилив готовине од пословања до Цапека веома је важан однос који користе финансијски аналитичари. То је следеће:

Ако је однос већи од 1, то би могло значити да пословање компаније генерише готовину, довољну за финансирање његових аквизиција. С друге стране, ако је однос мањи од 1, то би могло значити да ће компанија можда морати да позајмљује новац за финансирање куповине капиталне имовине.

# 2 - Израчунавање ФЦФФ

Такође, ЦапЕк се користи за израчунавање бесплатног новчаног тока за предузеће (ФЦФФ) на следећи начин:

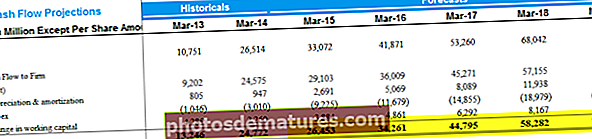

У наставку је представљен бесплатни новчани ток фирми Алибаба.

# 3 - Израчунавање ФЦФЕ

Одговарајући, ЦапЕк се користи за израчунавање слободног новчаног тока за власнике капитала (ФЦФЕ) на следећи начин:

Испод је ФЦФЕ израчун Алибабе.

Закључак

- Капитални издаци се односе на стратешки финансијски издатак средстава за куповину, побољшање или одржавање дуготрајне имовине ради побољшања ефикасности или капацитета предузећа. Дуготрајна имовина је обично физичка, фиксна и непотрошна имовина попут имовине, опреме или инфраструктуре која има век трајања дужи од једног обрачунског периода и нематеријална имовина попут софтвера, патента или лиценце у зависности од пословања предузећа компанија.

- ЦапЕк је у извештају о новчаном току наведен у одељку инвестиционих активности као капитална потрошња, куповина некретнина, постројења, опреме (ППЕ) и трошкови стицања итд. Значајан ефекат ЦапЕк-а на краткорочни и дугорочни финансијски положај организација гарантује доношење мудрих одлука о расходима од кључне важности за финансијско здравље предузећа.

- Многе компаније покушавају да одрже ниво својих историјских капиталних издатака како би показале инвеститорима да менаџери предузећа ефикасно улажу у посао, а постоји довољно могућности за раст њиховог пословања уместо да праве празну гомилу готовине која стоји на њиховом билансу лист.

- Ове одлуке о расходима су веома кључне за организацију због значајних почетних трошкова, неповратности и дугорочних ефеката. Због тога би буџетирање капиталних издатака требало пажљиво и ефикасно планирати и извршити.