Стечена камата у рачуноводству - значење, примери, евидентирање

Шта је обрачуната камата у рачуноводству?

Обрачунате камате су износе камата које је друштво зарадило или које предузеће плаћа на основу дуга током једног обрачунског периода, али их предузеће не прима нити плаћа у истом обрачунском периоду.

Објашњење

Обрачунате камате су камате на главницу кредита или купон на обвезницу која је обрачуната, али још увек није плаћена. У књигама се књиже као обавезе ако Друштво дугује инвеститорима обвезница или повериоцима, али још увек не обавља трансакције и не плаћа их.

Евиденција предузећа је део рачуноводственог принципа настанка временских разграничења. Према рачуноводственом начелу настанка догађаја, трошкови се морају узети у обзир када су настали, а не када су стварно плаћени. Стога камате које ће се платити у будућности, али које су акумулиране до сада, Друштво евидентира као трошак и обавезу.

Размотримо пример обрачунате камате на обвезницу да бисмо разумели овај концепт:

Инвеститор обвезница држи обвезницу компаније КСИЗ Инц. која вреди 100 америчких долара и плаћа купоне полугодишње по каматној стопи од 12%. Последњи купон направљен је пре два месеца и он жели да обвезницу прода новом инвеститору.

Нови инвеститор ће му платити 100 долара, а обрачунати трошак камате у последња два месеца израчунава се као у наставку.

= 12%/12 * 2 * 100 = $ 2

Тако ће нови инвеститор платити = 100 + 2 = 102 УСД за обвезницу.

Рачуноводство обрачунатих камата

Док се рачуноводство обрачунатог у два сета рачуна усклађује - рачун трошкова камата у билансу успеха и дуговања у билансу стања.

Расходи камата на биланс успеха увећавају се за износ камата које Друштво још није платило. То је због рачуноводственог принципа настанка догађаја, а Компанија мора евидентирати све обрачунате камате, али их тек треба платити.

извор: Цолгате СЕЦ Филингс

Обавезе на страни пасиве биланса стања сабирају се са каматама као трошак који Компанија тек треба да плати.

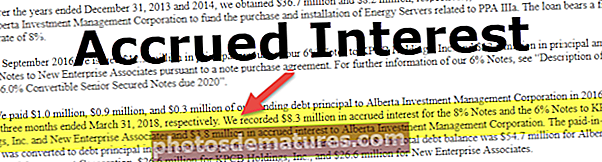

извор: Блоом Енерги СЕЦ пријаве

Горе унето дужник ће извршити у свом билансу успеха и билансу стања. Зајмодавац ће пријавити камату као приход у свом ПнЛ извештају, а текућу имовину као потраживања у билансу стања.

Закључак

То је износ који је акумулиран, али још увек није плаћен током одређеног периода због дуга у власништву или власништву Компаније. Камата се обрачунава од последњег датума плаћања до датума припреме рачуна ако није плаћена, а датум доспећа је каснији. Такав износ се евидентира као камата на потраживања или обавезе, у зависности од случаја. Тј., Ако је Компанија узела кредит, евидентираће камате које се плаћају, а ако се зајам одобри другом предузећу, евидентираће потраживање камате.