Пут Цалл Парити Формула | Корак по корак прорачун са примерима

Шта је формула паритета Пут-Цалл?

Формула паритета Пут-Цалл наводи да би повраћај од држања кратког става и опције дугог позива за деоницу требало да обезбеди једнак принос као што је предвиђено држањем терминског уговора за исту деоницу. Начело се примењује када су опције и термински уговори исте акције по истој цени штрајка и истог датума истека.

Овај принцип је применљив на европске опције, а не на америчке. Европске опције се могу искористити само на датум истека, док америчке опције могу да се искористе у било које време пре истека.

Према принципу паритета Пут-Цалл цена позива и дисконтована садашња вредност ударне цене треба да буду једнаке цени пута и тренутној тржишној цени акције. Веза је објашњена доле наведеном једначином:

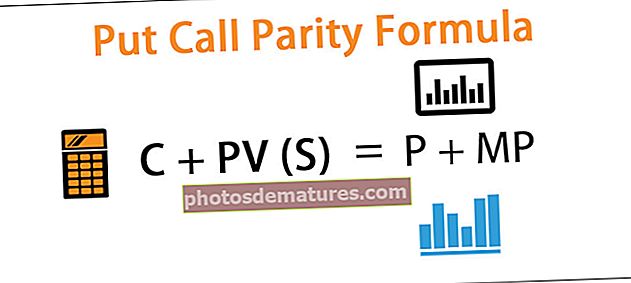

Формула паритета позивања је:

Ц + ПВ (С) = П + МП

У горњој једначини, Ц представља вредност позива. ПВ (С) је садашња вредност ударне цене дисконтоване коришћењем безризичне стопе. П је цена продајне опције, док је МП тренутна тржишна цена акције.

Ако се једначина не покаже добро, постоји опсег арбитраже, тј. Профит без ризика.

Примери

Овде можете преузети овај предложак формуле Екцел формуле паритета позива - ставите Екцел образац формуле паритета позиваПример # 1

Узмимо пример акције компаније АБЦ Лтд. Удео компаније АБЦ Лтд тргује се на нивоу од 93 долара 1. јануара 2019. Позив на ударну цену од 100 долара за 31. децембар 2019. године истиче се на цени од 8 долара. бесплатна камата на тржишту је 8%.

Решење:

Користите доле дате податке за израчунавање паритета позивања.

Стога, за успостављање принципа паритета стављеног позива, требало би да важи следећа једначина:

8 + ПВ од 100 снижено на 8% = П + 93

односно 8 + 92,59 = П +93

П = 92,59 + 8 - 93

Једначина паритета Пут Цалл ће бити -

Цена пут опције = 7,59

Ако стварна тржишна цена пакета није једнака 7,59 УСД, постојаће могућност арбитраже.

Ова могућност арбитраже не постоји на стварном тржишту дуго. Арбитри на тржишту брзо зграбе ову прилику и цене деоница или опција се аутоматски прилагођавају како би се успоставио паритет пу-цалл.

У овом примеру, ако је стварна тржишна цена пакета 9 долара, арбитри ће започети продају или скраћивање пута што ће на крају повећати понуду пута пропорционално његовој потражњи и сходно томе цена пата ће пасти на 7,59 америчких долара.

У претходном примеру претпоставили смо цену акције, цену позива и курс без ризика и израчунали цену продајне опције. Међутим, можемо узети и други пример где се може претпоставити цена става и израчунати било која друга компонента једначине.

Пример # 2

У овом примеру, претпоставимо позив акције КСИЗ Лтд. Цена удара од 350 долара тргује се по цени од 29 долара 1. јануара 2019. Датум истека исте је 31. децембар 2019. Ставите залиху за исти штрајк цена и исти датум истека се тргује 15 долара. Безризична каматна стопа на тржишту је 10%. Израчунајмо која би требала бити тренутна тржишна цена акција КСИЗ Лтд:

Решење:

Користите доле дате податке за израчунавање паритета позивања.

Калкулација тржишне цене може се извршити на следећи начин:

Ц + ПВ (С) = П + МП

тј. 29 + ПВ (350) по стопи од 10% = 15 + МП

односно 29 + 318,18 = 15 + МП

МП = 318,18 + 29 - 15

Тржишна цена ће бити -

Тржишна цена = 332,18

Ако стварна тржишна цена акције није једнака 332,18, биће прилика за арбитражу.

Пример # 3

У наставку претпоставки узетих у примеру 2, ако је стварна тржишна цена акције 350, то значи да се или деоница тргује по вишој цени или позив тргује по нижој цени или пут тргује по вишој цени. Да би зарадио профит без ризика, арбитар ће урадити следеће:

Решење:

Дана 1. јануара 2019

Позив ће купити улагањем 29 долара и уложиће 318,18 долара @ безризичну каматну стопу од 10% током године. Продаће продајне опције је 15 долара, а такође продаје и акције на кратко на 350.

Израчун нето прилива готовине може се извршити на следећи начин:

Нето прилив готовине у његовом џепу 1. јануара 2019. године биће 350 + 15 - 318,18 - 29.

Нето прилив готовине =17.82

Сценарио # 1 - Претпоставимо да се 31. децембра 2019. године акције тргују по цени од 390 долара

Његов позив ће донети 40 долара. Од његове безризичне инвестиције од 318,18 долара, добиће 350 долара. Неће морати да плати ништа по опцији продаје. Међутим, он ће морати да купи део са тренутног тржишта по цени од 390 долара, које је у почетку кратко продао.

Израчун нето одлива готовине може се извршити на следећи начин:

Нето одлив / прилив готовине на дан 31. децембра 2019. године биће 350 + 40 - 390.

Улаз / Одлив =0

Сценариј бр. 2 - Претпоставимо да је цена залиха на дан 31. децембра 2019. 250

У овом случају, његов позив неће донети ништа, док ће морати да плати 100 долара на путу. Његова улагања без ризика донијеће му 350 долара. Истовремено, мораће да купи удио са тренутног тржишта по цијени од 250 долара, коју је у почетку кратко продао.

Израчун нето одлива готовине може се извршити на следећи начин:

Нето одлив / прилив готовине на дан 31. децембра 2019. године биће 350 - 250 -100.

Улаз / Одлив =0

Без обзира на цену акције на датум истека, његов новчани ток наведеног датума биће 0, док је 1. јануара 2019. већ зарадио 17, 82 долара. То је било због доступности могућности арбитраже на тржишту. Врло брзо ће арбитри присутни на тржишту искористити ову прилику и цене деоница и опција ће се прилагодити како би задовољиле једначину паритета поновног позива.

Закључак

Имајте на уму да на зрелом тржишту овакве могућности арбитраже тешко постоје. Даље, накнада за трансакције и порези на стварном тржишту могу отежати или онемогућити искориштавање било које непристрасности са позивима, ако су доступне. Да би се анализирали паритет пути-позива, цене опција и тренутна тржишна цена акције могу се преузети са берзе. Каматна стопа коју пружају државне обвезнице може се узети као безризична каматна стопа. Међутим, све променљиве и тржишна правила ће се узети у обзир приликом анализе паритета прозивке за било коју одређену акцију.