Примери потопљених трошкова | Врх 4 примера са објашњењем

Примери потопљених трошкова

Потопљени трошкови су сви они трошкови које је компанија имала у протеклом времену без шансе да се опорави у будућности и чији пример укључује трошкове истраживања и развоја које је компанија имала пре почетка пројекта, трошкове спроведене анкете за оцену било ког предлога итд.

У овом чланку ћемо проћи кроз неке од главних примера Потопљеног трошка да бисмо га правилно разумели. Није могуће објаснити сваку врсту потонулих трошкова пословања, јер је листа предугачка за описивање, па ћемо проћи кроз неке од главних и виталних примера потонулих трошкова, које ће готово све индустрије имати у свом послу.

4 најбоља примера потонулих трошкова

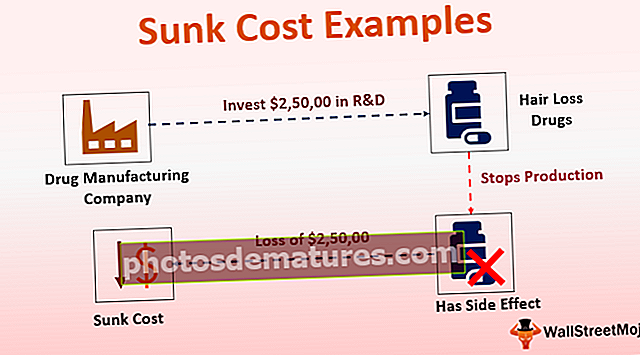

Пример # 1 - Истраживање и развој

Готово све индустрије ће у својим књигама имати трошкове истраживања и развоја, а компаније ће трошити огроман новац у сврхе истраживања и развоја за свој производ.

Компанија за производњу лекова А улаже 2,50 000 УСД по годинама у истраживање и развој у нови лек за раст косе. Када је компанија лансирала овај производ на тржиште, због неких нежељених ефеката са којима су се суочили многи пацијенти, лекари су престали да препоручују те таблете својим пацијентима. Ово издање је натерало компанију да заустави производњу те пилуле. У овом случају, 2.50.000 УСД / - постало је потопљени трошак, па га у будућности не би требало узимати у обзир у било којој одлуци за овај производ.

Пример # 2 - Маркетиншки трошкови

Потопљени трошак познат је и као ненадокнадиви трошак, јер се износ не може повратити, а који је већ потрошен на неке пословне активности. Готово сва предузећа троше на маркетинг и оглашавање како би промовисала своје производе и услуге. Износ који је већ потрошен на маркетинг и оглашавање не може се повратити. Дакле, трошкови оглашавања и маркетинга не би требали бити узети у обзир у будућем процесу доношења одлука.

Размотримо пример компаније А која се бави производњом двоточкаша и у свом портфељу има широку линију производа. Недавно је компанија лансирала један нови модел двоточкаша, а одбор је одлучио да потроши 5,00 000 УСД на маркетинг и рекламу како би промовисао свој нови производ. Иако нису успели у овој маркетиншкој кампањи, јер ефикасност производа није била на висини.

Компанија је већ потрошила 5,00 000 УСД на ову неуспелу маркетиншку кампању. Ипак, они не би требало да узимају у обзир овај трошак ни у једном будућем одлучивању за исти производ или било који други производ компаније. Овај износ ће се сматрати потопљеним трошком.

Пример # 3 - Трошкови опреме

Трошкови опреме, било да се ради о малим или великим производним машинама, временом постају све већи трошкови. Већина производних компанија имала би широку палету производа у свом портфолију, а већина њих није слична. Компаније морају да улажу у различите врсте машина за различите производе. Ниједна машина не може да произведе све врсте производа. Понекад већина старих машина или производа које они производе тренутно уопште нису у моди. Компаније морају заменити ту машину новом надограђеном машином.

У овом случају, компаније могу препродати машину, али ни у ком случају не могу повратити целокупан износ који је у почетку потрошен. Дакле, износ који се не може повратити сматрао би се потопљеним трошком.

Компанија КСИЗ бави се производњом дечијих играчака. Производе различите врсте малих или већих играчака, меканих играчака и аутоматских играчака. У почетку су потрошили 1.00.000 америчких долара на куповину опреме и машина за своје фабрике. Временом, због промене у индустрији играчака, компанији су биле потребне напредне машине, а одбор је одлучио да старе машине замени новима. Компанија је стару механизацију продала по цени од 20.000 америчких долара, а преосталих 80.000 америчких долара у случају случаја постало је потопљени трошак. Не би требало да узимају у обзир ону суму која је потрошена на старе машине за било какве будуће одлуке,

Пример # 4 - Трошкови зарада

Било да се ради о малој фирми или великој фирми, прерађивачкој индустрији или услужној индустрији, сви имају трошкове обрачуна зарада у књигама. Трошкови рачуноводства зарада укључују зараде, бенефиције запослених, трошкове обуке запослених, који би постали умањени трошак увек када се уплати износ у платном списку.

Износ који је већ потрошен на запослене, директно или индиректно, не може се повратити. То не утиче на перформансе учинка запослених или понашање у организацији.

На пример, компанија је потрошила 10.000 америчких долара за обуку свог особља за употребу њеног недавно уведеног ЕРП система. У почетку је радило према плану. Ипак, након неколико месеци због промена у канцеларијској култури, ЕРП систем је проглашен непоузданим и непродуктивним због тога што је компанија желела да замени ЕРП систем и морала је поново да обучи своје запослене за употребу новог ЕРП система. У првом случају, трошкови обуке од 10.000 УСД сматрали би се потопљеним трошковима, јер је то трошак који се неће повратити у будућности и који уопште неће бити користан у било којој врсти будућих пословних активности.

Закључак

Потопљени трошак се назива и прошли трошак, што не утиче на тренутну пословну ситуацију. Сваки новац потрошен на било који пројекат треба сматрати појединачним трошковима пројекта. Горњу одлуку можемо закључити у следећим тачкама:

- Потопљени трошак је трошак који је већ потрошен, али се у сваком случају не може повратити, а на будуће пословне одлуке не би требало утицати прошло трошење.

- Потрошња на истраживање, куповину опреме или машина, станарину, зараде, маркетинг или оглашавање главни је пример срушених трошкова. Опрема или машине које производе само одређене производе или трошење процеса за прилагођене производе за одређене купце су други примери.

- Неке индустрије, попут производње лекова, истраживачких компанија, производње тешких машина, имале би веће трошкове, тако да би имале главну препреку уласку нових учесника у ове индустрије.

- Потопљени трошкови не би требало да се узимају у обзир приликом доношења било каквих будућих одлука за исте или различите производе или услуге.