ЕБИТ вс ЕБИТДА | Главне разлике | Примери | Калкулација

ЕБИТ је зарада пре камата и пореза која представља пословни приход који генерише предузеће, док је ЕБИТДА зарада пре камата, амортизације пореза и амортизације која представља целокупан новчани ток генерисан од пословања предузећа.

ЕБИТ вс ЕБИТДА

Шта је оперативни профит? Погледајмо горе наведени биланс успеха компаније Цолгате. Да ли је то ЕБИТ (зарада пре камата и пореза) или ЕБИТДА (зарада пре амортизације и амортизације пореза на камате)?

Оперативни профит је ЕБИТ. ЕБИТ дефинише добит било које компаније, укључујући све трошкове који само остављају порез на добит и трошкове камата. Међутим, ЕБИТДА мера је добра за употребу за анализу и упоређивање профитабилности између предузећа и предузећа, јер уклања учинке рачуноводствених и финансијских одлука.

У овом чланку о ЕБИТ-у наспрам ЕБИТДА-е, детаљно разматрамо његове разлике и употребу.

ЕБИТ вс ЕБИТДА - Дефиниција

У финансијама и рачуноводству зарада пре камата и пореза (ЕБИТ) дефинисана је као добит било које компаније, укључујући све трошкове који само напуштају порез на доходак и расходе за камате. Дефинисано је формулом:

ЕБИТ формула = оперативни приход - оперативни трошкови или ОПЕКС

Ако компанија нема оперативни приход за потребе израчунавања, тада се алтернативни оперативни приход може користити слично оперативном профиту и ЕБИТ-у.

Зарада пре камата, пореза, амортизације и амортизације или ЕБИТДА, обрачунски појам израчунат кроз нето зараду предузећа, пре одбитка камата, пореза, трошкова, амортизације и амортизације, као замена за постојећу оперативну профитабилност предузећа. Дефинисано је формулом:

ЕБИТДА = ЕБИТ или оперативна добит + издаци за амортизацију + трошкови амортизације

Или, ЕБИТДА = укупан профит + амортизација + амортизација + порези + камате

Додавање укупних трошкова компаније због амортизације и амортизације натраг на њен ЕБИТ.

ЕБИТДА је у основи нето приход додат амортизацији, амортизацији, порезима и каматама. Мера ЕБИТДА је добра за употребу за анализу и упоређивање профитабилности између фирми и предузећа, јер уклања учинке рачуноводствених и финансијских одлука.

Веризон пружа консолидовани ЕБИТДА као меру која није ГААП. Менаџмент компаније Веризон верује да су ове мере корисне за инвеститоре у процени профитабилности и оперативних перформанси компаније.

извор: Веризон Годишњи извештај

Као што се види доле - ЕБИТДА = ЕБИТ (оперативни приход) + амортизација.

извор: Веризон Годишњи извештај

Такође имајте на уму да се ЕБИТДА најчешће користи за процену показатеља процене (ЕВ / ЕБИТДА) у односу на израчунавање прихода и вредности предузећа.

ЕБИТ вс ЕБИТДА - кључне разлике

| ЕБИТ | ЕБИТДА |

|

|

|

|

|

|

|

|

|

|

Примери ЕБИТ вс ЕБИТДА

ЕБИТ вс ЕБИТДА - Пример 1

Претпоставимо да постоји грађевинска компанија која је прошле године имала приход од 70.000 УСД. Међутим, оперативни трошкови фирме забележени су на 40.000 УСД. Према томе, ЕБИТ = 70.000 УСД - 40.000 УСД = 30.000 УСД.

Расходи укључују административне, опште, продају, трошкове продате робе (ЦОГС), режије и закупнину, плате, амортизацију и амортизацију.

- Додајте све трошкове амортизације.

Сада, проширујући исти пример за израчунавање ЕБИТДА са кључним претпоставкама, укључујући и очекивано радно време за имовину од 10 година. Претпоставимо да су машине које је компанија купила пре извесног времена имале консолидовану вредност од 30.000 УСД са радним веком од рецимо 10 година. У таквом случају, под претпоставком праволинијске или линеарне амортизације, машине би се заједно амортизовале за 30.000 УСД / 10 = 3.000 УСД годишње.

- Додајте све трошкове амортизације.

Амортизација је повезана са амортизацијом; међутим, то није иста техника. Амортизација означава издатке из стратешког стицања кључне нематеријалне имовине у било ком тренутку током њиховог целог живота, док се амортизација користи за материјалну имовину. Обично се трошкови амортизације евидентирају у складу са трошковима амортизације на извештајима о приходима и приходима било ког предузећа. Зброј свих наведених трошкова амортизације за добијање и евидентирање једне јединствене вредности.

- На пример, претпоставимо да је неко време компанија потрошила 2000 долара за добијање права за неку познату суфијску песму која ће се користити у рекламама. Претпоставимо да је овај новац откупио права на песму на пример пет година.

- Дакле, трошкови амортизације = 2.000 УСД / 5 година = 4.00 УСД / годишње

Сада, израчунавајући ЕБИТДА користећи формулу,

ЕБИТДА = ЕБИТ + амортизација + амортизација

Додавање укупних трошкова услед амортизације и амортизације на ЕБИТ предузећа. ЕБИТДА се дефинише као обрачун нето зараде пре амортизације, амортизације, пореза и камата. Како су амортизација и амортизација претходно одузети за израчунавање ЕБИТ-а, мора се поново додати да би се пронашла ЕБИТДА.

- У горњем примеру о грађевинском предузећу, претпоставимо да су трошкови амортизације и амортизације који су раније идентификовани само трошкови које је предузеће предузело (заправо, можда би било пресудно додати бројне трошкове амортизације или / и амортизације да би се дошло до нето вредности ).

- У овом случају, проценимо ЕБИТДА путем формуле, ЕБИТДА = амортизација + амортизација + ЕБИТ. 400 долара + 3000 долара + 30.000 долара = 33.400 долара. Отуда је ЕБИТДА компаније израчуната на 33.400 УСД.

ЕБИТ и ЕБИТДА - Пример 2

Претпоставимо да малопродајна фирма оствари приход од 100 милиона долара и да сведочи о 40 милиона долара трошкова производа и 20 милиона оперативних трошкова. Расходи за амортизацију и амортизацију забележени су на 10 милиона америчких долара, доносећи нето добит од пословања од 30 милиона америчких долара. Даље, расходи за камате износе 5 милиона долара, што доноси 25 милиона долара зараде пре опорезивања. Под претпоставком пореске стопе од 20%, нето добит постаје 20 милиона долара и износи 5 милиона долара пореза који се одбијају од прихода предузећа пре пореза. Користећи ЕБИТДА формулу, збројимо оперативни профит са амортизацијом, трошкови амортизације за долазак на ЕБИТДА износе 40 милиона долара (30 милиона долара додато на 10 милиона долара).

ЕБИТ и ЕБИТДА - Пример 3

| Компанија А. | Компанија Б | |

| Приход | 5,500,000 | 5,250,000 |

| Трошкови робе | (3,555,000) | (3,470,000) |

| Укупан профит | 1,945,000 35.4% | 1,780,000 33.9% |

| Продаја, опште & | ||

| Административни трошкови | (1,550,000) | (1,370,000) |

| Оперативни приход | 395,000 7.2% | 410,000 7.8% |

| Трошкови камата | (30,000) | (70,000) |

| Порез | (65,000) | (65,000) |

| Нето приход | 300,000 5.5% | 275,000 5.2% |

| Нето приход | 300,000 | 275,000 |

| Трошкови камата | 30,000 | 70,000 |

| Порез | 65,000 | 65,000 |

| Амортизација + Амортизација | 110,000 | 170,000 |

| ЕБИТДА | 505,000 9.2% | 580,000 11.1% |

У горњем примеру, компанија Б је илустровала боље мере ЕБИТДА у поређењу са компанијом А, упркос томе што је имала релативно мањи раст на врху линије.

ЕБИТДА је дефинисана новчаним током из пословања који минимизира утицај пореске политике, финансирања и рачуноводства на исказану добит.

Израчун ЕБИТДА-е Цолгате-а

Испод је снимак биланса успеха компаније Цолгате. Као што смо раније видели, пријављени оперативни добитак је ЕБИТ (Зарада пре камата и пореза). Ако пажљиво погледате Биланс успеха, нећете пронаћи ставку ставке Амортизација и амортизација.

Даљи поглед на рачуноводствена обелодањивања компаније Цолгате открива да је амортизација која се може приписати производним операцијама укључена у трошкове продаје (пре бруто добити). А преостали део амортизације укључен је у ПСА трошкове или у опште трошкове продаје и администрације.

Најбољи и најлакши начин за проналажење амортизације је преглед извештаја о новчаном току. Новчани ток из пословања укључује податке о амортизацији.

ЕБИТДА (2015) = ЕБИТ (2015) + амортизација (2016)

ЕБИТДА 2015 = 2.789 + 449 = 3.328 милиона долара

Исто тако, ЕБИТДА (2014) = 3,557 + 442 = 3,999 милиона долара

ЕБИТ наспрам ЕБИТДА - Капитално интензивна предузећа и компаније за пружање услуга

Погледајмо типичну ЕБИТ / ЕБИТДА компанију за услуге и капитално интензивно предузеће (производно предузеће) ЕБИТ / ЕБИТДА

Услужне компаније немају велику базу имовине. Њихов пословни модел зависи од људског капитала (запослених). Због ове депресијације и амортизације у услужним компанијама, углавном без значења. Међутим, производне компаније (или капитално интензивне компаније) улажу велика средства у свој систем и зависе од улагања у средства за производњу робе. Према томе, са већом основом имовине, њена амортизација је релативно већа.

Размотрите пример испод -

| Предмети | Услужна компанија А. | Производно предузеће Б. |

| Приход | $200 | $200 |

| Готовински издаци | $180 | $180 |

| Амортизација и | ||

| Амортизација | $0 | $20 |

| ЕБИТ | $20 | $0 |

| ЕБИТДА | $20 | $20 |

Обе компаније имају једнак ЕБИТДА, док је ЕБИТ компаније 20 милијарди долара, али Б ЕБИТ компаније износи само 0 милијарди долара.

ЕБИТ насупрот ЕБИТДА компаније Инфосис - услужне компаније

Разлика између ЕБИТ марже и ЕБИТДА марже може нам рећи релативни износ амортизације у билансу успеха. Из доњег графикона примећујемо да је разлика између ЕБИТ марже и ЕБИТДА марже за Инфосис приближно 1,24% (27,34% - 26,10%). То се очекује од услужне фирме јер раде као модел Ассет Лигхт.

извор: ицхартс

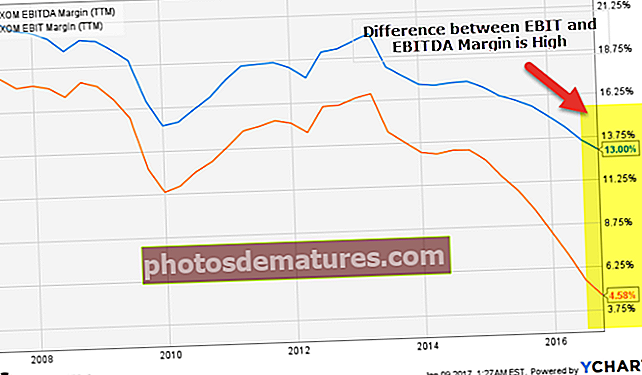

ЕБИТ вс ЕБИТДА од Еккона (капитално интензивна фирма)

Сад упоредимо горњи графикон са оним Екконом. Еккон је компанија за нафту и гас (високо капитално интензивна фирма). Као што се и очекивало, примећујемо да је разлика између ЕБИТ марже и ЕБИТДА марже врло висока - приближно 8,42% (13,00% - 4,58%). То је због великих улагања у постројења и опрему која воде до високих вредности амортизације.

извор: ицхартс

Кључне напомене о ЕБИТДА-и

Подаци о ЕБИТДА морају се користити одговорно

- Никада не користите ЕБИТДА као кључну технику за одређивање финансијске снаге компаније. Очекује се да ће ЕБИТДА имати неке користи у финансијској студији. На пример, то је једноставнија техника за идентификовање износа новца који компанији треба да надокнади за преостале дугове у кратком року - претпоставимо да компанија има 2.000 УСД за исплате камата, међутим, 3.000 УСД као ЕБИТДА, примећује се да фирма има довољно новца да измири свој дуг. Али, како ЕБИТДА не узима у обзир кључне трошкове и с обзиром да се лако може променити, стога је глупо само користити га једино мерило снаге компаније. (погледајте и однос покривености камате)

- ЕБИТДА се заправо не показује тачним показатељем да ли нека компанија зарађује или губи новац. У стварности је могуће да било која компанија илуструје позитиван ЕБИТДА, док има негативне слободне новчане токове. Стога се ЕБИТДА може користити за лажно постизање да се било која компанија чини много бољом него што заиста јесте.

ЕБИТДА-ом компаније не би требало наменски манипулисати.

- ЕБИТДА се може изменити корумпираним рачуноводственим методама. На пример, како се амортизација и амортизација процењују прилично детаљно (кроз искуство, процене и пројекције), вероватно ће променити ЕБИТДА компаније кроз измене са њеним плановима амортизације и амортизације. Међутим, амортизација и амортизација су неновчани издаци (готовина је претходно замењена за амортизујућу / амортизујућу имовину). Међутим, они су из неког разлога присутни. Коначно, нематеријална имовина пропада, а опрема пропада. Након што се ово догоди, одвијају се изузетно стварни новчани издаци.

- Као практични случај управљања ЕБИТДА-ом, Ворлдцом је капитализовао ставке које је требало трошити. Капитализација је повећала амортизацију и резултирала већим профитом (због смањених трошкова), а такође је пријавила и већи ЕБИТДА, чинећи аналитичаре задовољнима.

Никада не користите ЕБИТДА вишеструко за лажно представљање било које фирме.

- ЕБИТДА није поуздан вишеструки фактор за утврђивање финансијског здравља било које компаније, јер се лако може променити тако да се постави ружичаста слика о било којој компанији која је довољна да заведе зајмодавце и инвеститоре у заблуди. На пример, у неким предузећима се ограничење за узимање кредита одређује израчунавањем процента ЕБИТДА, стога, контролишући ЕБИТДА фирме, носиоци предузећа могу лако преварити зајмодавце да нуде огромне зајмове у односу на уобичајене услове кредитирања.

- Лажне праксе попут ове створене су за превару заинтересованих страна у фирми су корумпиране и чак могу бити незаконите.

ЕБИТДА недостаци

- ЕБИТДА је прилагођена вредност која омогућава здраве могућности доношења одлука о томе шта мора бити, а шта не сме бити предузето током извођења прорачуна. Даље, то такође значи да предузећа често мењају елементе који су укључени док врше обрачун ЕБИТДА током различитих периода извештавања.

- ЕБИТДА је први пут уведена са откупима уз помоћ полуге током 1980-их, док је била примењена да идентификује способност било које компаније да успешно сервисира целокупан дуг. С временом, ЕБИТДА је постала изузетно популарна међу индустријама које имају ексклузивну имовину која је захтевала отпис током дужих временских периода. Тренутно ЕБИТДА најчешће користи неколико компанија, посебно које припадају технолошком сегменту, мада и даље остаје оправдано.

- Најчешћа заблуда састоји се од ЕБИТДА еквивалентне готовинској заради. Међутим, ЕБИТДА чини доброг оцењивача профитабилности; међутим, не новчани токови. ЕБИТДА чак заборавља укупан новац потребан за финансирање обртног капитала као и замену старе опреме која може бити приметна. Стога се ЕБИТДА често користи као рачуноводствени трик како би зарада било које компаније изгледала уносна за инвеститоре. Док користите ову технику, важно је да акционари нагласи и друге кључне показатеље учинка како би били сигурни да компанија не крије нешто под метриком ЕБИТДА.

Остали чланци који би вам се могли свидети -

- Формула прихода од препорезивања

- Разлике у ЕБИТДА и пословном приходу

- ЕВ у ЕБИТДА вишеструко

- Вредност предузећа за продају <