Опције писања писања | Исплата | Пример | Стратегије - ВаллСтреетМојо

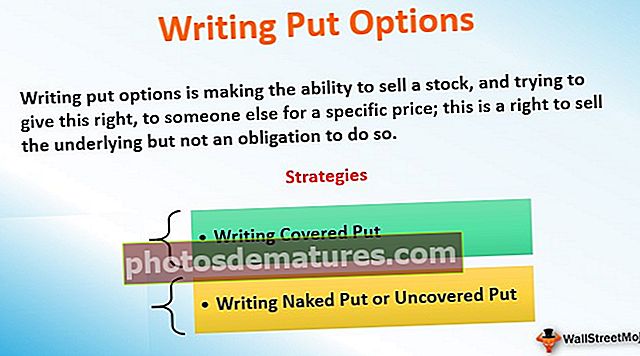

Писање дефиниција пут опција

Писање пут опција ствара могућност продаје акције и покушава да ово право да неком другом за одређену цену; ово је право на продају основног, али не и обавеза да се то учини.

Објашњење

По дефиницији, пут опције су финансијски инструмент који даје свом власнику (купцу) право, али не и обавезу да прода основно средство по одређеној цени током периода трајања уговора.

Писање пут опција такође се назива продајом пут опција.

Као што знамо, пут опција даје власнику право, али не и обавезу да продаје акције по унапред одређеној цени. Док, у писаном облику продајне опције, особа продаје продајну опцију купцу и обавезала се да ће купити акције по ударној цени ако је купац изврши. Продавац заузврат зарађује премију коју плаћа купац и обавезујући се да ће купити акције по штрајкачкој цени.

Стога, за разлику од писца цалл опција, записник опција опција има неутралан или позитиван поглед на деоницу или очекује смањење волатилности.

Пример

Претпоставимо да удео БОБ трговина износи 75 УСД / - и износи месец дана 70 УСД / - ставите трговину за 5 УСД / -. Овде је ударна цена 70 УСД / -, а једна серија уговора је 100 акција. Инвеститор, господин КСИЗ, продао је пуно пут опција господину АБЦ. Господин КСИЗ очекује да ће се акције БОБ-а трговати изнад $ 65 / - ($ 70 - $ 5) до истека уговора.

Претпоставимо три сценарија кретања БОБ удела по истеку и израчунајмо исплату господина КСИЗ (писца пут опције).

# 1 - Цена акције БОБ пада испод и тргује на $ 60 / - (опција истиче дубоко у новцу)

У првом сценарију, цена акције пада испод ударне цене (60 УСД / -), па би купац изабрао да искористи опцију продаје. Према уговору, купац мора купити акције БОБ по цени од 70 УСД по акцији. На тај начин продавац би купио 100 акција (1 лот је једнак 100 акција) БОБ-а за 7.000 УСД / - док је тржишна вредност истих 6000 УСД / - и остварио бруто губитак од 1000 УСД / -. Међутим, писац је зарадио износ од 500 УСД / - (5 УСД / по акцији) као премију који му је донео нето губитак од 500 УСД / - (6000–7000 УСД + 500 УСД).

| Сценариј 1 (када опција истиче дубоко у новцу) | |

| Ударна цена БОБ | 70 |

| Опција Премиум | 5 |

| Цена по доспећу | 60 |

| Нето исплата | -500 |

# 2 - Цена акције БОБ пада испод и тргује на $ 65 / - (опција истиче у новцу)

У другом сценарију, цена акције пада испод ударне цене (65 УСД / -), па би купац поново изабрао да искористи опцију продаје. Према уговору, купац мора купити акције по цени од 70 УСД по акцији. На тај начин продавац би купио 100 акција БОБ за 7.000 УСД / - док је тржишна вредност сада 6500 УСД / - што би проузроковало бруто губитак од 500 УСД / -. Међутим, писац је зарадио износ од 500 УСД / - (5 УСД / по акцији) као премију, чинећи га да стоји на тачки рентабилности у својој трговини без губитка и добити (6500–7000 УСД + 500 УСД) у овом сценарију.

| Сценариј 2 (када опција истиче у новцу) | |

| Ударна цена БОБ | 70 |

| Опција Премиум | 5 |

| Цена по доспећу | 65 |

| Нето исплата | 0 |

# 3 - Цена акције БОБ-а скаче и тргује на $ 75 / - (опција истиче без новца)

У нашем последњем сценарију, цена акције лети изнад, уместо да пада (75 УСД / -) ударне цене, па купац зато радије не би изабрао да изврши пут опцију, јер вежбање пут опције овде нема смисла или можемо рећи да нико продао би удео по цени од 70 УСД / - ако се може продати на спот тржишту по цени од 75 УСД / -. На тај начин купац не би искористио пут опцију која води продавца да заради премију од 500 УСД / -. Отуда је писац зарадио износ од 500 УСД / - (5 УСД / по акцији) као премијски нето приход од 500 УСД / -

| Сценариј-3 (када опција истиче Без новца) | |

| Ударна цена БОБ | 70 |

| Опција Премиум | 5 |

| Цена по доспећу | 75 |

| Нето исплата | 500 |

При писању пут опција, писац увек профитира ако је цена акције константна или се креће у правцу повећања. Стога продаја или писање може бити стратегија награђивања у стајаћим или растућим залихама. Међутим, у случају пада залиха, продати продавац је изложен значајном ризику, иако је ризик продаваца ограничен, јер цена акције не може пасти испод нуле. Отуда, у нашем примеру, максимални губитак писца пут опција може бити 6500 УСД / -.

Испод је анализа исплата за писца Пут опције. Имајте на уму да је ово само за једну залиху.

Ознаке уговора о опцијама

Различити записи који се користе у опционом уговору су следећи:

С.Т.: Цена акција

Икс: Стрике Прице

Т.: Време до истека

Ц.О.: Премиум опција позива

П.О.: Пут опција премиум

р: Стопа поврата без ризика

Исплата за писање пут опција

Пут опција даје власнику опције право да прода имовину до одређеног датума по одређеној цени. Дакле, кад год продавач или писац напише опцију продаје, она даје исплату нули (с обзиром да је купац не користи) или разлику између цене акције и цене откупа, овисно о томе шта је минимално. Стога,

Исплата опције кратког пута = мин (С.Т. - Кс, 0) или

- мак (Кс - СТ., 0)

Можемо израчунати исплату господина КСИЗ за сва три сценарија претпостављена у горњем примеру.

Сценарио -1 (када опција истекне дубоко у новцу)

Исплата господина КСИЗ = мин (С.Т. - Кс, 0)

= мин (60 - 70, 0)

= – $10/-

Сценарио -2 (када опција истекне у новцу)

Исплата господина КСИЗ = мин (С.Т. - Кс, 0)

= мин (65 - 70, 0)

= – $5/-

Сценарио -3 (када опција истекне из новца)

Исплата господина КСИЗ = мин (С.Т. - Кс, 0)

= мин (75 - 70, 0)

= $5/-

Стратегије писања стављају опције

Стратегија писања пут опција се може извести на два начина:

- писање покривени пут

- писање голог или непокривеног става

Размотримо детаљно ове две стратегије писања пут опције

# 1 - Писање покривеног пута

Као што и само име говори, инвеститор у писању стратегије покривених путова пише пут опције заједно са скраћивањем основних акција. Ову стратегију трговања опцијама инвеститори усвајају ако снажно осећају да ће акције пасти или ће бити константне у кратком или кратком року.

Како цене акција падају, ималац опције вежба по ударној цени, а акције купује писац опције. Нето исплата за писца овде је примљена премија плус приход од смањења залиха и трошкови укључени у откуп тих акција када се вежбају. Стога не постоји негативни ризик и максимална добит коју инвеститор заради овом стратегијом је примљена премија.

С друге стране, ако цене основних акција порасту, тада је писац изложен неограниченом ризику нагоре, јер цена акције може порасти на било који ниво, па чак и ако држалац не користи опцију, писац мора да купи акције (основни ) назад (због кратког спота на спот тржишту), а приход за писца овде је само премија добијена од власника.

Са нашим горенаведеним аргументом, ову стратегију можемо посматрати као ограничени профит без ризика смањења, али неограничени ризик нагоре. Дијаграм исплате покривене пут опције је приказан на слици-1.

Пример

Претпоставимо да је господин КСИЗ написао покривену пут опцију на акције БОБ са ударном ценом од 70 УСД / - током једног месеца за премију од 5 УСД / -. Једна серија пут опције састоји се од 100 акција БОБ. Будући да је ово покривено писање, овде је господин КСИЗ кратак са основним, тј. 100 акција БОБ-а, а у време када је цена акције БОБ-а била краћа била је 75 УСД / по акцији. Размотримо два сценарија у којима у првом сценарију цене акција падају испод 55 УСД / - по истеку дајући власнику могућност да искористи опцију, ау другом сценарију цене акција се крећу на 85 УСД / - по истеку. Очигледно је да у другом сценарију ималац неће искористити опцију. Израчунајмо исплату за оба сценарија.

У првом сценарију, када се цене акција по истеку затварају испод цене изласка, тада ће држач искористити опцију. Овде би се исплата израчунала у два корака. Прво, док се опција користи, а друго када писац откупи део.

Писац је у првом кораку у губитку, јер је дужан да акције купи по ударној цени од власника, што даје исплату као разлику између цене акција и цене штрајка која се прилагођава приходу од премије. Стога би исплата била негативна 10 УСД / по акцији.

У другом кораку, писац мора да купи акције по цени од 55 УСД / - које је продао по 75 / / - зарађујући позитивну исплату од 20 УСД / -. Стога је нето исплата за писца позитивна 10 УСД по акцији.

| Сценарио-1 (Цене акција падају испод ударне цене) | |

| Ударна цена БОБ | 70 |

| Опција Премиум | 5 |

| Цена по доспећу | 55 |

| Приход од умањења акција | 75 |

| Трошкови за откуп акција | 55 |

| Нето исплата | $1000/- |

У другом сценарију, када се цена акције по истеку подигне на 85 УСД / -, тада држалац неће искористити опцију, што ће позитивно исплатити 5 / - (као премију) за писца. Док у другом кораку писац мора откупити акције по цени од 85 долара / - коју је продао по цени од 75 / / - са негативном исплатом од 10 долара / -. Стога је нето исплата за писца у овом сценарију негативна 5 УСД по акцији.

| Сценариј-2 (Окупљање цена акција изнад штрајкачке цене) | |

| Штрајк цена БОБ | 70 |

| Опција Премиум | 5 |

| Цена по доспећу | 85 |

| Приход од умањења акција | 75 |

| Трошкови за откуп акција | 85 |

| Нето исплата | -$500/- |

# 2 - Писање голог или непокривеног пута

Писање непокривеног пута или голог пута за разлику је од стратегије покривене пут опције. У овој стратегији, продавац продајне опције не ставља кратку вредност на основне хартије од вредности. У основи, када се пут опција не комбинује са кратком позицијом у основној акцији, то се зове писање непокривене пут опције.

Профит за писца у овој стратегији ограничен је на зарађену премију, а такође не постоји и ризик од повећања јер писац не смањује основне залихе. На једној страни где не постоји ризик повећања, постоји огроман ризик смањења, јер што више цене акција падају испод цене прекомерне цене више би настао писац губитака. Међутим, постоји јастук у облику премије за писца. Ова премија се усклађује са губитком у случају да се опција искористи.

Пример

Претпоставимо да је господин КСИЗ написао непокривену пут опцију на БОБ акције са ударном ценом од 70 УСД / - током једног месеца за премију од 5 УСД / -. Једна серија пут опције састоји се од 100 акција БОБ. Размотримо два сценарија, у

Размотримо два сценарија, у првом сценарију цене акција падају испод 0 УСД / - по истеку дајући власнику могућност да искористи опцију, док се у другом сценарију цене акција крећу на 85 УСД / - по истеку. Очигледно је да у другом сценарију ималац неће искористити опцију. Израчунајмо исплату за оба сценарија.

Исплате су сажете у наставку.

| Сценарио-1 (цена удара <цена залиха) | |

| Ударна цена БОБ | 70 |

| Опција Премиум | 5 |

| Цена по доспећу | 0 |

| Нето исплата | -6500 |

Табела-7

| Сценариј-2 (цена удара> цена акције) | |

| Ударна цена БОБ | 70 |

| Опција Премиум | 5 |

| Цена по доспећу | 85 |

| Нето исплата | 500 |

Гледајући исплате, можемо утврдити свој аргумент да је максимални губитак у непокривеној стратегији пут опције разлика између цене удара и цене акције уз прилагођавање премије примљене од имаоца опције.

Захтев за маржом размењене опције

У трговини опцијама, купац мора да плати премију у целости. Инвеститорима није дозвољено да купују опције на маржама, јер су опције под великим левериџом, а куповина на маржи повећала би ову полугу на знатно вишем нивоу.

Међутим, писац опција има потенцијалне обавезе и стога мора да одржи маржу, јер берза и брокер морају да се задовоље на начин да трговац не извршава задате задатке ако државу користи опција.

Укратко

- Пут опција даје власнику право, али не и обавезу да прода акције по унапред одређеној цени током трајања опције.

- Писањем или скраћивањем продајне опције, продавац (писац) продајне опције даје право купцу (држачу) да прода средство до одређеног датума по одређеној цени.

- Опција исплате у писаном облику може се израчунати као мин (С.Т. - Кс, 0).

- Стратегија укључена у писање пут опције је писање покривене пут опције и писање непокривене пут опције или писање голе пут опције.

- Писање покривене пут опције има огроман потенцијал наопаког ризика са ограниченом добити, док писање непокривене пут опције садржи огроман негативни ризик са ограниченом добити као премију.

- Због високих потенцијалних обавеза у писању пут опције, писац мора да одржи маржу код свог брокера, као и код берзе.