Проценат метода довршавања (формула, пример, уноси у часопис)

Који је проценат методе завршетка?

Метод процента завршетка је рачуноводствени метод за признавање не само прихода већ и трошкова за дугорочне пројекте који се протежу на више од једне обрачунске године. Овом методом приход се признаје на годишњем нивоу као проценат посла завршеног током те године.

Приход за одређену годину израчунава се на следећи начин:

Приход који треба признати = (Проценат завршеног посла у датом периоду) * (Укупна вредност уговора)

Овде је највећи изазов израчунати проценат обављеног посла.

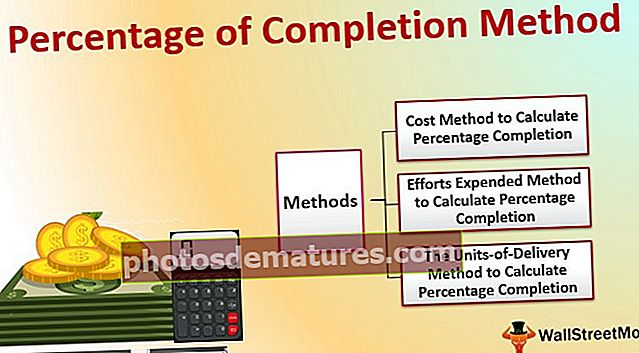

Како израчунати проценат обављеног посла?

Да би процениле напредак посла или проценат завршетка, компаније могу да користе било коју од три методе:

# 1 - Метода трошкова

У случају великих пројеката, укупни трошкови који ће настати на пројекту процењују се на самом почетку пројекта, тако да компанија може у складу с тим да за њих наведе накнаду. Овај трошак се може узети као основа за израчунавање процента методе завршетка, јер се претпоставља да ће приход ићи паралелно са насталим трошковима.

Да бисте утврдили проценат обављеног посла, можете користити следећу формулу:

Проценат завршеног посла = (Укупни трошкови настали на пројекту до краја обрачунског периода) ÷ (Укупни процењени трошкови уговора)

Горња формула даје кумулативни проценат обављеног посла до краја обрачунског периода. Од овога треба да одузмете проценат завршеног посла до последњег обрачунског периода да бисте дошли до процента завршеног посла у текућој обрачунској години.

Пример 1:

Компанија која се зове Роадс & Бридгес добила је уговор за изградњу ножног моста у близини препуне железничке станице. Процењује се да ће укупни трошкови за овај пројекат износити 10,00.000 УСД. Политика компаније је да дода маржу од 20% на процену трошкова. Дакле, коначна понуда за овај пројекат, са којом су се сложиле обе стране, износи 12,00.000 америчких долара. Процењује се да ће компанија моћи да заврши пројекат за 3 године.

Компанија је током трајања пројекта имала следеће трошкове:

- 1. година: 1.00.000 УСД

- 2. година: 3.50.000 УСД

- 3. година: 4.755.000 УСД

- 4. година: 1.00.000 УСД

На основу методе трошкова процента завршетка, приход се може признати на следећи начин:

| Године | Трошак | Створени кумулативни трошкови | Кумулативни% завршетка | Година на годину % | Кумулативни приход који треба признати | Међугодишњи приход |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 102.50% | 102.50% | $ 12,30,000 | $ 5,40,000 |

| Укупно | $ 10,25,000 | $ 12,30,000 |

Ако сте сигурно приметили, признати приход премашује укупну вредност уговора о пројекту, који је завршен. То је зато што су путеви и мостови премашили трошкове за 25.000 УСД, а приход је тачно 25.000 + 20% = 30.000 УСД

Међутим, приход не може бити већи од вредности уговора јер уговорни човек неће платити више од 12,00.000 УСД.

Дакле, кључно што је одузето од горе наведеног је да у последњој години уговора приходи треба да се признају само у мери у којој је укупна вредност уговора, а кумулативни проценат завршетка не може да пређе 100%. Следи ревидирани рад за горе наведене:

| Године | Трошак | Кумулативни настали трошкови | Кумулативни% завршетка | Година на годину % | Кумулативни приход који треба признати | Међугодишњи приход |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 100.00% | 100.00% | $ 12,00,000 | $ 5,10,000 |

| Укупно | $ 10,25,000 | $ 12,00,000 |

# 2 - Метод уложеног напора

Ова метода је слична методи трошкова; међутим, уместо да користе трошкове, компаније могу користити напоре који су укључени у довршавање пројекта. Напори поменути у овој методи подразумевају било шта од следећег:

- Директни радни сати који су потребни за завршетак пројекта - Ово би требало користити када пројект доминира радном снагом, главни трошак је и радна снага, а пројекат се може подијелити на неколико радних сати.

- Машиница сати су потребни за довршетак пројекта - За разлику од горе наведеног, машински сати треба да се користе као основа за метод процента завршетка када је пројекат аутоматизован по својој природи и захтева машину за завршетак пројекта. У овом случају, главни трошак приписује се машинама.

- Потрошени материјал такође може бити један од кључних захтева за пројекат. У овом случају ће се за основу узети количина утрошеног материјала.

Пример 2

Компанија АБЦ је добила уговор за ископавање подручја за које ће бити потребне две године. Ископавање се мора извршити ручно, јер се ради о археолошком налазишту због којег ће трошак радне снаге бити кључни трошак за завршетак пројекта.

Компанија је проценила да ће јој за завршетак посла бити потребно 50.000 радних сати. Такође је одлучио да одлучи да израчуна проценат завршетка применом методе напора.

Укупни процењени трошак за пројекат = 5,00 000 УСД

| Године | Часови рада | Кумулативни радни сати | Кумулативни% завршетка | Година на годину % | Кумулативни приход који треба признати | Међугодишњи приход |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 96.00% | 36.00% | $ 4,80,000 | $ 1,80,000 |

| Укупно | 48,000 | $ 4,80,000 |

У горе наведеном случају, стварни радни сати су мањи од процењених радних сати. Што се тиче процента методе завршетка, компанија мора да призна само 4.80.000 УСД. Међутим, према уговору, компанија ће добити 5.00.000 УСД. Дакле, током последње године пројекта, компанија може да препозна приход од уравнотежења, а кумулативни% завршетка треба да буде 100% уместо 96%.

Ревидирано признавање прихода биће следеће:

| Године | Часови рада | Кумулативни радни сати | Кумулативни% завршетка | Година на годину % | Кумулативни приход који треба признати | Међугодишњи приход |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 100.00% | 40.00% | $ 5,00,000 | $ 2,00,000 |

| Укупно | 48,000 | $ 5,00,000 |

# 3 - Начин испоруке

Много пута се дугорочни уговор може поделити на више мањих целина које се испоручују купцу, а цена, распоред испоруке, јединице итд. Сваке одвојене јединице помињу се у самом уговору.

Пример 3

Следи извод о испорученим резултатима уговора када је извођач укључен у одређене активности изградње посла:

| Ср. бр. | Подаци | Рокови за завршетак | Износ по јединици | Број јединица | Укупна сума |

| А.1 | Систем за пречишћавање ваздуха | 01-фебруар-18 | $ 1,00,000 | 5 | $ 5,00,000 |

| А.2 | Лифтови | 01. марта 18 | $ 2,22,000 | 10 | $ 20,22,000 |

| А.3 | Дренажа | 15. априла 18 | $ 3,00,000 | 15 | $ 45,00,000 |

| А.4 | Систем заштите од пожара | 31. маја-18 | $ 1,60,750 | 2 | $ 3,21,500 |

| А.5 | Систем за узбуњивање | 31. јула 18 | $ 11,00,367 | 2 | $ 22,00,734 |

| А.6 | Остала разна опрема | 31. августа-18 | $ 53,00,000 | 1 | $ 53,00,000 |

| А.8 | Генератори и трансформатори | 31. децембра 18 | $ 2,65,700 | 7 | $ 18,59,900 |

| А.9 | Телекомуникациони систем | 15. јануара 18 | $ 8,18,550 | 8 | $ 65,48,400 |

| А.10 | Систем пречишћене воде | 01-мај-18 | $ 5,90,000 | 12 | $ 70,80,000 |

| Укупно | $ 305,30,534 |

Из наведеног, следи стварна испорука у финансијској години 2017. до децембра 2017. године:

| Ср. бр. | Подаци | Износ по јединици | Испоручене јединице | Укупна сума |

| А.1 | Систем за пречишћавање ваздуха | $ 1,00,000 | 2 | $ 2,00,000 |

| А.2 | Лифтови | $ 2,22,000 | 3 | $ 6,66,000 |

| А.3 | Дренажа | $ 3,00,000 | 3 | $ 9,00,000 |

| А.4 | Систем заштите од пожара | $ 1,60,750 | 1 | $ 1,60,750 |

| А.5 | Систем за узбуњивање | $ 11,00,367 | – | – |

| А.6 | Остала разна опрема | $ 53,00,000 | – | – |

| А.8 | Генератори и трансформатори | $ 2,65,700 | 4 | $ 10,62,800 |

| А.9 | Телекомуникациони систем | $ 8,18,550 | 2 | $ 16,37,100 |

| А.10 | Систем пречишћене воде | $ 5,90,000 | – | $ 2,00,000 |

| Укупно | $ 46,26,650 |

Према методи јединице испоруке Процентуалног завршетка, компанија може да препозна 46.26.650 УСД као приход у датој финансијској години.

Предуслови за проценат методе завршетка

Пруденце је један од основних принципа конзервативизма у рачуноводству. Овај рачуноводствени принцип захтева да се води одређени степен опреза приликом евидентирања прихода у књигама рачуна.

Имајући овај принцип на уму, употребу методе процента окончања треба користити за књижење прихода у књигама рачуна само када се о уговору може обезбедити следеће:

- Колекције у вези са уговором су осигуране. Да би то осигурале, компаније од дужника траже банкарске гаранције и гаранције извршења. Такође могу да провере кредитну способност компаније пре него што са њима склопе уговор.

- Компанија може поштено да утврди напредак обављеног посла по уговору. Важно је јер је приход директно повезан са напретком. Ако је сам напредак нетачан, приход приказан у финансијским извештајима биће нетачан. Постоје шансе за лажне активности ако руководство не прегледа правилно овај део.

- Обе стране у уговору треба да буду у држави која испуњава уговорне обавезе. Извођач (компанија која признаје приход) треба да буде у стању да заврши пројекат. Уговорник (компанија која жели да посао буде завршен) требало би да буде не само способан да плати већ и да преузме потпуну одговорност за пројекат када се посао заврши и ризик пребаци на њих.

Чланци у часописима за метод процентуалног довршавања

Приход признат по овом основу не наплаћује се купцу. У овом случају признавање прихода треба преусмерити на други рачун - „Ненаплаћена потраживања по уговору.“

Пример 1 (наставак):

Путеви и мостови предузећа проследиће следеће књиговодствене евиденције у своје пословне књиге за приходе признате према методи процента завршетка:

1. година

| На ненаплаћене потраживања по уговору клима | $ 1,20,000 |

| Приходом од уговора зарађеним клима | $ 1,20,000 |

2. година

| На ненаплаћене потраживања по уговору клима | $ 3,20,000 |

| Приходом од уговора зарађеним клима | $ 3,30,000 |

3. година

| На ненаплаћене потраживања по уговору клима | $ 2,70,000 |

| Приходом од уговора зарађеним клима | $ 2,70,000 |

4. година

| На ненаплаћене потраживања по уговору клима | $ 5,10,000 |

| Приходом од уговора зарађеним клима | $ 5,10,000 |

| На рачуне потраживања клима | $ 12,00,000 |

| Ненаплаћеним уговорним потраживањима клима | $ 12,00,000 |

На крају уговора, компанија ће подићи фактуру, а затим може пренети ненаплаћено потраживање по уговору на рачуне потраживања по уговору. До тада ће ненаплаћена потраживања по уговору бити приказана као средство у билансу стања.

Ако се прими аванс за уговор, у књиге се може унети следећи унос:

| Банка А / ц | $ 2,00,000 |

| Добијен аванс клима уређај | $ 2,00,000 |

Може се умањити из ненаплаћене потраживања по уговору током припреме биланса стања.

Закључак

Проценат методе завршетка користе пословни субјекти који послују са дугорочним пројектима где приходе и трошкове повезане са тим пројектом књиже у више од једне обрачунске године, узимајући проценат завршеног пројекта као критеријум или основу за признавање приход и књижење трошкова.