Основни капитал | Примери | Извори инвестиција у фиксни капитал

Шта је основни капитал?

Основни капитал се односи на улагање које је предузеће предузело за стицање дуготрајне имовине. Ова дугорочна имовина не производи директно ништа, али помаже предузећу у дугорочним користима.

Пример фиксног капитала би био да би се, ако фирма инвестира у зграду у којој ће се одвијати производни процес, то називало основним капиталом. Јер -

- Прво, зграда неће директно прогутати производни процес. Али ако компанија нема зграду, не би могла да води процес производње.

- Друго, улагање у зграду је основни капитал, јер ће ова зграда служити послу дужи временски период и зграда се може назвати дугорочном имовином.

- Треће, ако предузеће мисли да распрода зграду у будућности, добиће резидуалну вредност чак и ако је њена економска корисност исцрпљена.

Примери основног капитала

Испод је одломак из Цолгате СЕЦ пријава. Овде можемо наћи примере основног капитала

- Земљиште

- Зграда

- Производња машина и опреме

- Остала опрема.

Такође, имајте на уму да су нематеријална улагања попут патената и ауторских права такође класификована као примери улагања у основни капитал.

Зашто је основни капитал важан за било који посао?

Постоји више разлога због којих фиксни капитал у послу. Узмимо једноставан пример да то илуструјемо.

Рецимо да Петер жели да започне посао са продајом књига. У његовој кући лежи пуно старих књига. Зна да су вредни и већина их је нестала. Тако да може да наплати премију за продају тих књига.

Изазов је где он започиње свој посао? Нема где да отвори радњу. Дакле, разговара са својим старим пријатељем Семом и каже му да жели да купи радњу у граду. Али сада је проблем у томе што му треба намештај да сложи књиге и посложи их тако да радња лепо изгледа.

Тражи од локалног столара да сагради структуру унутар које може да украшава своје књиге. У року од 15 дана све је готово и Петер започиње свој посао. Сад је питање да ли Петер не би инвестирао у радњу или намештај, да ли би могао да започне свој посао?

Одговор је не". Овде су „радња“ и „намештај“ Петеров основни капитал без којег није могао започети посао.

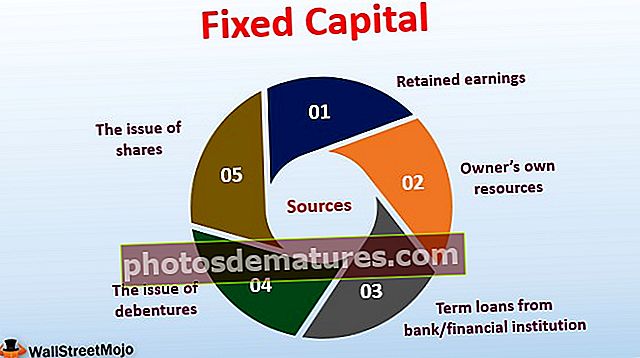

Извори сталног капитала

Извори фиксног капитала су многи. Погледајмо их једну по једну -

- Сопствени ресурси власника: Ово је први и најважнији извор фиксног капитала. Будући да је на почетку пословања фиксни капитал обавезан, власник га набавља из сопствених извора.

- Орочени зајмови од банке / финансијске институције:Ако власник нема довољно новца за улагање у фиксни капитал; узео би помоћ од банке или било које финансијске институције и узео зајам или под хипотеком или против хипотеке. Ако је износ зајма већи, власник мора уговорити хипотеку да би узео зајам; ако је износ зајма мањи, власник не треба да уговара хипотеку да би искористио зајам.

- Емисија акција:Ако компанија осећа да мора да изда акције како би финансирала насушну потребу куповине / стицања дуге имовине, назваћемо је основни капитал. Приватна компанија може постати јавна спровођењем ИПО-а или јавно предузеће може издати нове акције како би финансирало потребу за фиксним капиталом у послу.

- Задржане зараде:Када предузеће треба да инвестира у фиксни капитал, може да користи и интерне финансије. Задржана добит је део добити која се задржава и реинвестира у компанију. Обично се задржана добит улаже у стицање новог основног капитала.

- Питање задужница:Издавањем задужница, компаније добијају средства за стицање дуготрајне имовине. Компаније издају обвезнице. Људи који су заинтересовани за улагање у компанију купују те обвезнице и плаћају новац за њих. А компаније тада тај новац користе за инвестирање у стицање дугорочне / дуготрајне имовине.

Како предузеће зна у коју дугорочну имовину треба инвестирати?

Као што видите, фиксни капитал је важан за вођење посла. Али како предузеће зна у коју дугорочну имовину треба улагати?

То би требало урадити упоређивањем вредности одређеног дугорочног средства са колико новчаног тока би дугорочно могло да генерише. На пример, рецимо да је предузеће купило машину. И откривено је да ће машина служити послу наредних 10 година. А употреба ове одређене машине побољшала би производни процес, а такође и продуктивност радника; као резултат, посао зна да је улагање у машину добра идеја.

Постоје три технике које предузећа користе да би открила да ли би потенцијални приливи готовине били већи од одлива готовине.

- Нето садашња вредност (НПВ): Коришћење ове технике помаже предузећу да увиди садашњу вредност будућег прилива готовине и може лако упоредити да ли је добра идеја улагати у имовину.

- Интерна стопа поврата (ИРР): ИРР вам помаже да откријете праву стопу поврата уз много труда и труда. Ако се ИРР чини добрим, паметније је инвестирати у дугорочну имовину.

- Период отплате (ПП): Ако инвестирате у средство, за колико времена би вратило одлив готовине. На пример, ако предузеће мора да одлучи између улагања у „зграду А“ и „зграду Б“ и ако је период поврата А и Б 5, односно 10, предузеће треба да одлучи да уложи у А (у зависности од уложеног износа слично је).